.png)

.png)

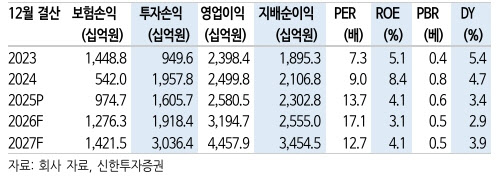

임희연 신한투자증권 연구원은 23일 보고서를 통해 “보험 본업의 펀더멘털보다는 삼성전자 주가가 핵심 변수”라며 “삼성전자 보유지분가치 약 95조원에 50% 할인 적용과 본업의 가치를 적용해 적정 시총은 70조5000억원으로 산출된다”고 말했다. 현재 시총(43조8000억원)보다 60% 이상 높다.

특히 목표가 상향의 핵심 근거는 삼성전자의 특별배당으로, 삼성생명은 삼성전자 지분 약 8%를 보유한 최대 주주다. 임 연구위원은 삼성전자의 잉여현금흐름(FCF)이 개선되면 내년 1분기 중 현행 대비 1조원 이상의 특별배당이 삼성생명 실적에 반영될 것으로 봤다. 이를 선반영해 목표주가 산정 기준 자체를 기존 2026년 추정치에서 2027년 추정치로 변경했다.

수치로 보면 2027년 예상 지배주주 순이익은 3조4545억원으로 2026년(2조5550억원)보다 35% 가량 급증한다. 투자손익이 1조9184억원에서 3조364억원으로 뛰는 게 결정적이다.

다만 리스크도 분명하다. 삼성전자 특별배당 규모와 시점이 불확실하고, 실제 컨퍼런스콜에서도 삼성생명 측은 “매각 시점과 규모를 정확히 예측하기 어렵다”고 선을 그었다. 목표주가 상향이 2027년 이벤트를 선반영한 만큼, 삼성전자 실적 회복이 지연되면 주가 모멘텀도 그만큼 미뤄질 수 있다.

|

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)