은경완 신한투자증권 연구원은 “1분기 예상 지배주주순이익 1506억원으로 컨센서스를 14.0% 상회할 것”이라며 “대규모 추가 충당금 부재에 따른 대손비용 안정화가 실적 개선을 견인할 것”이라고 밝혔다.

은 연구원은 “자본비율 및 수익성 개선에 방점을 둔 경영전략으로 대출자산은 0.5% 내외 증가하고 이에 순이자마진은 전분기 수준을 유지할 것”이라며 “보통주자본비율 역시 소폭 개선 되며 11.8% 상회를 기대한다”고 봤다. 그는 “반면 수수료이익은 PF 업황 부진 여파가 이어질 것”이라고 덧붙였다.

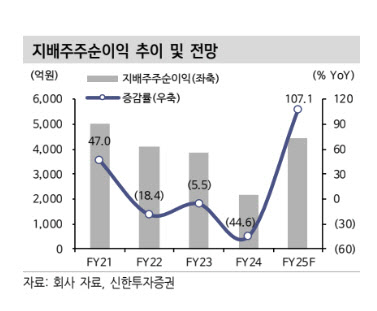

연간 지배순이익과 자기자본이익률(ROE)은 전년 대비 107.1% 증가한 4451억원, 7.2%로 추정했다.

은 연구원은 “지난 4분기 실적 발표에서 상반기 400억원(진행률 약 63%)의 자사주 매입 및 소각을 결정했는데 상반기 호실적을 바탕으로 하반기 추가 200억원의 자사주 매입 및 소각을 기대한다”며 “이를 반영한 2025년 총주주환원율은 35.5%(배당성향 22.0%+자사주 매입 및 소각 13.5%)로 추정한다“고 밝혔다.

그는 “최근 대내외 불확실성 확대에 따른 주가 조정으로 주가순자산비율(PBR) 0.25배에서 거래중으로 하방 리스크는 극히 제한적”이라며 “뚜렷한 업종 상승 모멘텀이 없는 구간에서 낮은 가격과 실적 턴 어라운드 스토리가 부각될 수 있다”고 평가했다.

|

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)