|

금융감독원은 ‘신입사원의 금융상품 현명하게 가입하기’ 두 번째 시리즈로 예·적금 가입 ‘꿀팁’을 20일 안내했다. 금감원은 “정부는 청년의 경제적 자립을 지원할 목적으로 정부기여금, 비과세 혜택 등을 지원하는 정책성 금융상품을 출시하고 있다”며 청년도약계좌 외에도 두 정책상품을 추천했다.

청년우대형 청약통장이 그중 하나다. 가입 후 2년 경과시 10년 이내 무주택기간 동안 1.5% 우대금리를 제공해 최고 연 3.6% 금리를 받을 수 있다. 주택청약종합저축(연 1.3~2.1%)보다 금리 수준이 높다. 이자소득 500만원(납입금액 연 600만원 한도)까지는 비과세 혜택(14.0%)도 준다.

가입 대상은 연소득 3600만원 이하, 무주택 세대주나 세대원인 만 19~34세 청년이다. 주택청약종합저축에 가입했더라도 기존 가입기간을 인정받아 청년우대형 청약통장으로 전환할 수 있다. 5대 시중은행(국민·신한·하나·우리·농협)과 기업은행(024110), 경남·대구·부산은행에서 가입할 수 있다.

|

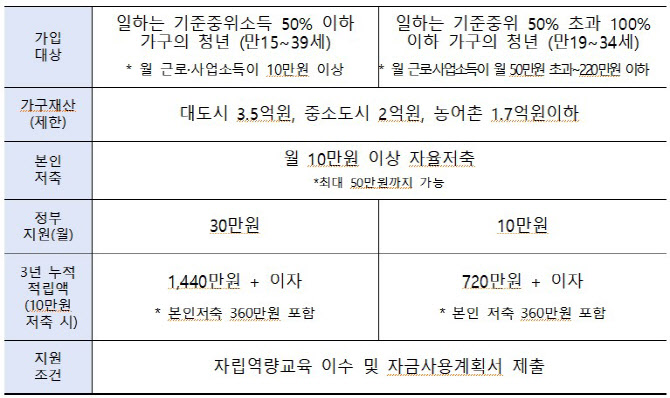

월 근로·사업소득이 10만원 이상이면서 가구소득이 중위 50% 이하인 만 15~39세 청년에겐 30만원을 매칭해준다. 월 근로·사업소득이 50만~220만원이고 가구소득이 중위 50~100%인 만 19~34세 청년에겐 10만원을 지원한다. 여기에 공통으로 대도시 3억5000만원, 중소도시 2억원, 농어촌 1억7000만원 이하의 가구재산 조건을 충족해야 한다.

이밖에 금감원은 세제 혜택이 있는 예·적금도 적절히 이용하라고 조언했다. 신협, 농협, 수협, 산림조합 등 상호금융기관은 준조합원에게도 3000만원 한도 내 예탁금에서 발생하는 이자소득에 대해 비과세 혜택(15.4%)을 제공한다. 해당 조합의 구역에 거주하면 준조합원으로 가입할 수 있다.

예·적금 만기는 꼼꼼히 챙길 필요가 있다. 만기 이후 해지하지 않은 채 보유하면 최초 약정금리보다 낮은 금리가 적용돼서다. 금감원은 예·적금 만기가 돼 해지한 경우 장기 운용이 필요하면 정기예금에, 단기 운용을 위해선 여유자금용 통장으로 운용하는 게 좋다고 조언했다.

![“더 오른다잖아요”…계약갱신권 포기한 전세난민 사연[부동산 취재로그]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400009t.jpg)

![[그해 오늘] ‘36주 낙태' 영상에 발칵…법원, 의사·산모에 ‘살인 유죄'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400001t.jpg)

![24만원대에 고급미…박규영의 '품절' 투피스 뭐길래[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400020t.jpg)