.png)

최광식 다올투자증권 연구원은 “앞으로 회복기에 더 크게 이익이 늘어날 수 있지만, 그 시점을 예단하기 어렵다”며 “주가 조정을 기회로 단기 우크라이나 재건 테마를 준비하는 전략이 유효하다”고 말했다.

|

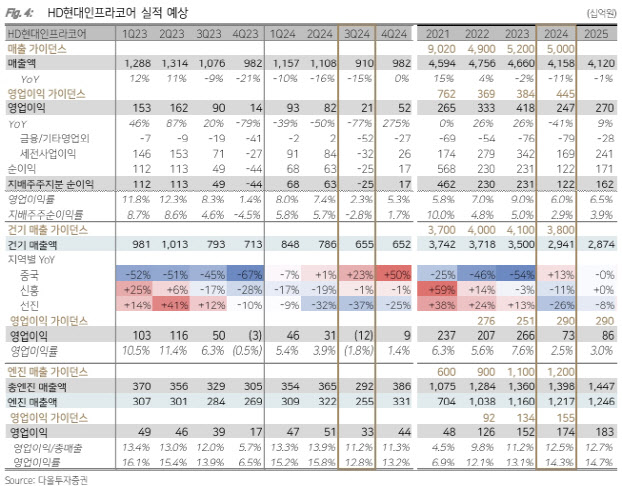

부문별로 나눠보면 엔진 부문 영업이익이 전년 동기 대비 17% 감소한 2550억원으로 부진했지만, 특히 건설기계 부분이 적자 전환하며 120억원의 영업손실을 기록하며 부진한 데 따른 영향으로 풀이된다.

최 연구원은 “HD현대건설기계보다 매출 레버리지가 커서 매출 회복 시기에 더 큰 폭의 이익 개선이 가능하다”면서도 “HD현대인프라코어는 HD현대건설기계와 같이 내년 상반기 성장 폭 둔화, 하반기 회복을 안내했다”고 설명했다.

지역별 매출액에선 전년 동기 대비 신흥·한국이 2% 감소한 상황에 북미·유럽이 37% 줄어들면서 더 부진했다. 상대적으로 리테일·홀세일 모두에서 강력한 재고조정을 단행했다는 설명으로, 이는 상반기에 하반기 시황을 잘못 판단했을 수 있다고 최 연구원은 추정했다.

HD현대인프라코어는 딜러 재고가 정상 수준에 다다랐고 내년 상반기는 재고조정 효과로, 하반기는 시장 회복에 따라 회복될 수 있을 것으로 내다보기도 했다. 다만, HD현대인프라코어는 내년 매출액 1% 감소, 영업이익 9% 증가의 예상치를 제시했다.

최 연구원은 “HD현대인프라코어의 2024~2025년 EPS를 -42%~-16%로 내리고, 밸류업의 PER 11배를 유지하나 적정주가를 8200원으로 25.5% 하향한다”고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)