이진명 신한투자증권 연구원은 “정유는 연말까지 약세 불가피하나 겨울철 난방 수요 성수기와 낮은 재고를 고려하면 추가 둔화 가능성은 제한적”이라며 “전기차 성장 둔화로 단기간 내 유의미한 펀더멘탈(SK온) 개선 어려우나 미국 공장 라인 전환에 따른 가동률 상승 등으로 회복 가능성은 유효하다”고 말했다.

또 SK이노베이션과 SK E&S의 합병, SK온과 SK엔텀·SK T&I 합병으로 악화했던 재무구조도 점차 개선되며 투자심리가 회복되리라고 기대했다.

|

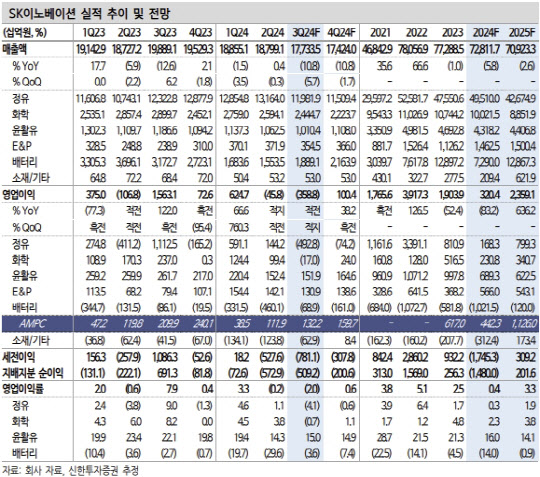

화학 부문은 PX 스프레드 하락(-18%)과 폴리머 시황 약세로 적자 전환을 전망했다. 윤활유 영업이익은 판매량 감소에도 탄탄한 스프레드로 전분기와 유사하리라고 관측했다.

배터리는 기존 재고 소진에 따른 가동률 상승 등으로 영업손실 689억원으로 전년 동기 대비 적자 폭을 대폭 줄였을 것으로 예상했다. AMPC 증가, 고정비 감소 효과를 고려해도 일회성 이익이 실적 개선의 주요 요인이라는 평가다.

이 연구원은 “목표주가는 정유 부진에 따른 실적 추정치 하향 조정 등을 반영해 15만원으로 하향했다”며 “여전히 비우호적인 영업환경에도 SK온 펀더멘탈 회복을 위한 체질 개선 노력을 고려할 시 주가의 방향성은 아래보다 위를 향할 전망”이라고 강조했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)