박찬솔 SK증권 연구원은 “현재 수출 계약물량을 확보한 상황으로, 실적 가시성이 커서 보호예수 1개월 기간이 만료하면서 시장에서 동방메디컬 주가에 대한 관심이 증가하고 있다”며 “올해와 내년까지도 확보된 계약 실적, 주요 국내 경쟁사들의 밸류에이션, 시장의 성장률 등을 고려할 때 동방메디컬 주가는 오버행 물량 해소 후 우상향할 것으로 전망한다”고 말했다.

|

박 연구원은 “한방 의료 분야에서는 국내 압도적 점유율 1위 업체”이며 “서양 미용 의료기기 분야, 특히 HA Dermal Filler 진출을 통해서 성장의 다음 발판을 마련한 상황”이라고 분석했다.

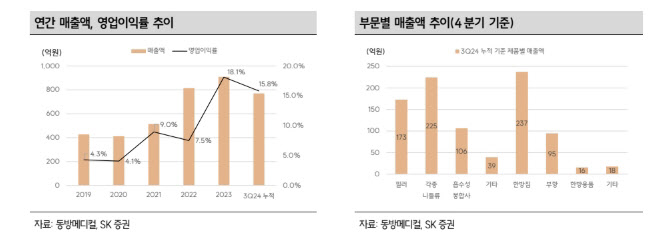

동방메디컬은 지난해 3분기 누적 실적 기준 양방 제품 수출 비중은 22.0%, 한방제품은 40.8%를 기록했다. HA 필러(양방) 기준으로는 95.2%를 기록했다. 동방메디컬은 약 50개국에 제품을 수출하고 있고, 글로벌 이해도가 있는 업체라는 평가다.

해외는 대표에이전트를 통해서 영업을 확대 중이며, 주요 지역별 파트너사는 중화권 Hainan So-Young Medical Tech.(필러)·Dongbang Bio-Tech(기타 미용), 북중미 Lhasa OMS(미용·한방), 남미 Xuli Comercro(한방), 기타 아시아권 Great Kuei Tai(한방)이다.

박 연구원은 올해 주목해야 하는 점으로 필러 수출 실적 증가를 꼽았다. 그는 “중국 신양그룹, 브라질 PHD와 계약한 물량이 실적으로 이어지는 것을 확인하는 것만 남아 있다”고 설명했다.

현재 국내 웅천(한방)·용인(양방), 천안(한방·양방), 분당(MTS 니들·롤러) 생산공장과 중국 청도·소주(한방침·채혈침, 뜸) 공장을 보유하고 있다. 신양그룹향 필러는 기존 공장을 활용해서 대응한다는 방침이다.

또 올해 계약된 물량 52억원 규모가 분기 단위로 고르게 실적으로 나타날 것으로 봤다. 브라질향 필러의 경우가 변수인데, 172억원이나 되는 규모의 물량이 ANVISA(브라질의 기술 표준 수립을 담당하는 국립품질규격관리원(INMETRO)의 인증을 기다리고 있어서다.

박 연구원은 “이 부분이 해결되고 브라질 시장에 진출하는 것이 동방메디컬의 올해 핵심 투자 포인트로 보인다”며 “빠르면 4월, 늦으면 7월 중으로 ANISA 인증 여부가 가시화될 것으로 본다”고 말했다.

그는 동방메디컬의 지난해 잠정 매출액을 1051억원과 영업이익 150억원, 순이익 31억원으로 추산했다. 그리고 올해 매출액 1300억원과 영업이익 280억원, 순이익 200억원으로 각각 예상했다.