.png)

안주원 DS투자증권 연구원은 “반도체 팹 투자 확대와 맞물려 클린룸 케미컬 필터와 온실가스 감축 솔루션 수요가 동시에 증가할 것”이라며 “특히 수익성이 높은 온실가스 감축 솔루션의 외형 성장이 두드러질 전망”이라고 분석했다.

에코프로에이치엔은 반도체와 디스플레이 제조 공정에서 발생하는 유해가스와 온실가스를 처리하는 솔루션 기업이다. 클린룸 케미컬 필터는 소모품 특성상 교체 수요가 꾸준히 발생하고, 온실가스 감축 솔루션은 신규 설비 투자 확대에 따라 매출이 증가하는 구조다.

특히 온실가스 배출권 거래제 시행과 ESG 경영 강화 기조에 따라 관련 설비 수요가 확대되고 있다. 안 연구원은 “국내에서 촉매 방식을 활용한 대용량 온실가스 저감 기술을 보유한 기업으로 고객사가 지속적으로 늘고 있다”며 “해외 신규 고객 확보도 가능할 것”이라고 설명했다.

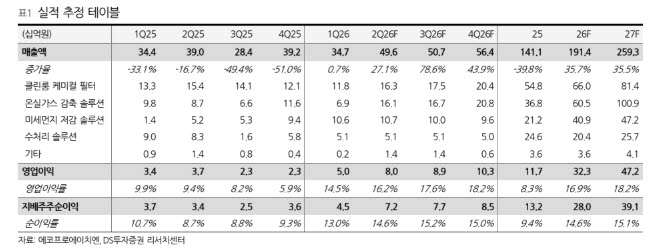

실적 성장세도 본격화될 전망이다. DS투자증권은 올해 에코프로에이치엔 매출액 1914억원, 영업이익 323억원으로 각각 전년 대비 35.7%, 175.3% 증가할 것으로 추정했다.

성장의 핵심은 온실가스 감축 솔루션 사업이다. 해당 부문 매출은 368억원에서 605억원으로 60% 이상 증가하며 전사 실적 성장을 견인할 것으로 전망됐다. 클린룸 케미컬 필터와 미세먼지 저감 솔루션 사업도 동반 성장할 것으로 예상됐다.

안 연구원은 “전방산업 투자 사이클 확대에 따라 최소 내년까지 실적은 고성장할 것”이라며 “2024~2025년 감익에서 벗어나 본격적인 실적 성장이 기대되는 만큼 매수로 대응할 시기”라고 판단했다.

|