이규하 NH투자증권 연구원은 “TV와 모바일 실적 개선으로 3분기 실적이 시장 기대치에 들어맞았다”며 “올 4분기와 2025년엔 턴어라운드가 본격화할 것으로 보이며, 미국의 중국 디스플레이 규제 가능성도 긍정적인 영향을 끼칠 것”이라고 말했다.

|

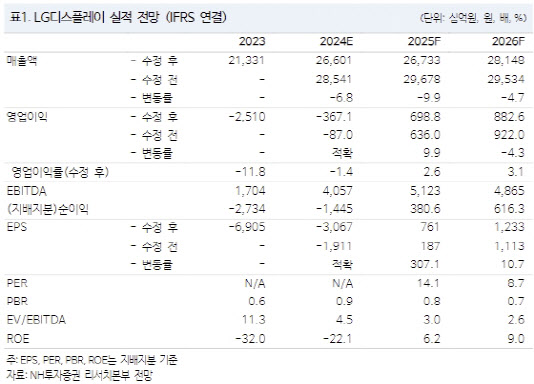

실적에선 TV 사업부의 출하량 회복과 믹스 개선, 북미 고객사 점유율 확대에 힘입은 모바일 사업부 이익 증가로 양호한 개선세 이어가고 있다고 평가했다. 다만, 태블릿·노트북 등 IT 기기 수요 부진이 예상보다 길어지는 점을 고려해 2024년 영업 적자를 추가 하향 조정했다.

그는 “내년 모바일과 TV 일부 라인에서 감가상각 종료가 예정돼 있어 감가상각비 감소와 북미 고객사 점유율 상승 가능성 등을 고려해 영업이익을 9.9% 상향했다”며 “매출액은 광저우 LCD 공장 매각에 따른 사업 중단 영향으로 9.9% 하향 조정했다”고 설명했다.

LG디스플레이는 올 3분기 영업적자가 806억원이라고 발표했다. 구조조정 관련 일회성 비용 약 1500억원 이상 반영에도 TV와 모바일 부문 이익 개선으로 적자폭을 줄인 것이란 추정이다. 4분기에는 북미 고객사 물량 확대로 실적 턴어라운드가 전망된다.

이 연구원은 “중장기적으로는 OLED 침투율 확대와 미국의 중국 디스플레이 규제에 따른 반사 수혜에 주목할 필요가 있다”며 “특히 미국 대선 이후에 중국 규제 관련 논의가 다시 본격화될 가능성이 있어 실적 개선과 모멘텀을 고려해 매수할 것을 권고한다”고 말했다.