이태환 대신증권 연구원은 27일 “필리핀과 약 1조원 규모의 FA-50 12기 추가 수출 논의 진행 중”이라며 이같이 밝혔다.

그는 “필리핀은 2014년 FA-50PH 12기 도입 이후 다수의 실전을 통해 기체성능 검증을 완료했다”며 “필리핀은 FA-50 추가 도입 외에도 다목적전투기(MRF) 사업도 검토 중으로, KF-21의 잠재 수출 가능성에 주목할 만하다”고 짚었다.

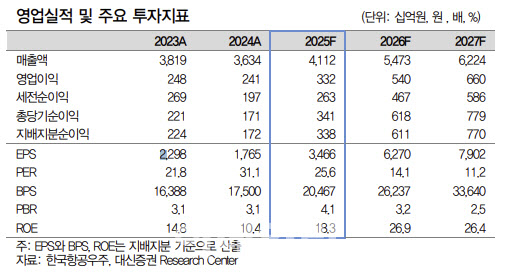

또 “방산업종 내 상대적으로 부진했던 주가는 필리핀 FA-50 수주 가능성이 부각되며, 2월11일 이후 큰 폭의 주가 상승을 시현했다”며 “12개월 선행 주가수익비율(PER) 20배 수준으로 밸류에이션 메리트가 이전 대비 낮아졌으나, 올라간 비교(Peer) 그룹 눈높이와 뚜렷한 중장기 성장성을 감안할 때 충분히 상승 여력이 높다고 판단한다”고 설명했다.

2025년 매출액은 전년 대비 13.2% 증가한 4조 1000억원, 영업이익은 3.8% 증가한 3317억원, 영업이익률은 1.5%p 증가한 8.1%로 전망했다.

이 연구원은 “국내사업은 KUH 양산 종료로 인한 매출공백 대비 LAH 2차 양산 물량이 충분치 못할 전망이며, KF-21 매출 역시 체계개발 종료 시점 들어서며 소폭 줄어들 것”이라면서도 “다만 완제기수출의 경우 폴란드·말레이시아 FA-50을 바탕으로 90% 이상 매출 성장이 유력하며, 기체부품 역시 2024년 말 보잉 파업에 따른 기저효과로 10% 성장을 예상한다”고 내다봤다.

그러면서 “2026년은KF-21 양산, FA-50PL 양산, LAH 인도 증가 바탕으로 큰 폭 성장이 가능하다”고 강조했다.

|