.png)

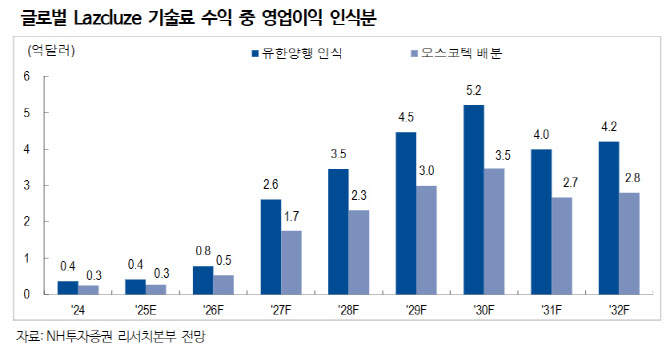

한승연 NH투자증권 연구원은 14일 보고서에서 “렉라자는 상업화 단계에 진입한 첫 대형 약물로, 글로벌 제약시장 내 유한양행의 경쟁력을 증명할 중요한 지표가 될 것”이라며 “2032년까지 렉라자의 글로벌 매출은 47억달러로 전망되며, 유한양행은 이 중 로열티 매출로 약 7억달러를 기대할 수 있다”고 말했다.

유한양행은 이미 미국 시장에서 렉라자를 처방하기 시작했으며, 올해는 유럽과 일본 등으로 처방 지역을 확대할 예정이다. 특히 마리포사(MARIPOSA) 병용요법으로 FDA 승인을 받은 이후 현지 의사들의 선호도가 높아지고 있어, 향후 시장 점유율 상승이 예상된다. NH투자증권은 2030년까지 미국 시장 점유율이 최대 55%에 이를 것으로 전망했다.

렉라자의 중장기 성장을 뒷받침하는 주요 요인으로는 MARIPOSA 요법의 전체 생존기간(OS) 개선 효과가 꼽힌다. 기존 치료제 대비 OS가 약 12개월 이상 개선된 데이터가 공개되며 시장 내 신뢰도가 높아졌다. 또한 리브리반트 SC(Rybrevant SC) 제형 승인(2025~2026년 예상)이 이루어질 경우 부작용 감소와 편리성 향상으로 처방 확대가 가속화될 것으로 보인다.

한 연구원은 “2027년 기준 유한양행의 영업이익은 약 4740억원으로 추정되며, 이는 마일스톤 수익과 로열티 증가에 따른 결과”라고 분석했다.

또한 유한양행은 차세대 성장 동력으로 알레르기 치료제 YH35324(특발성 두드러기 치료제)에 주목하고 있다. 해당 신약 후보물질은 졸레어 대비 우수한 UAS7 개선 효과를 보여주며, 2031년 출시를 목표로 개발 중이다.

|

![S&P500·나스닥 최고치, 애플 강세·중동 완화 기대감[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200205t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)