.png)

|

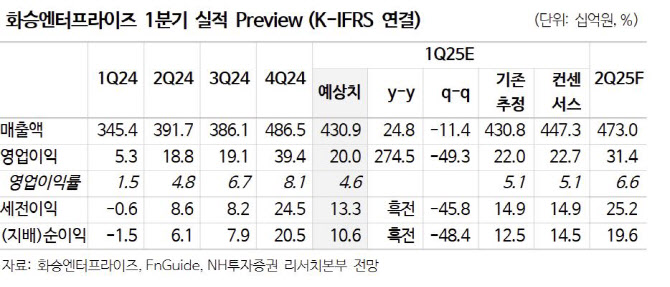

1분기 베트남, 인니 설연휴 영향으로 생산일수 감소를 감안해도 생산 수량과 평균 단가, 환 효과 모두 우호적으로 작용하며 영업이익률 4.6%로 연중 수익성 개선이 지속될 전망이다.

정 연구원은 “2025년 오리지널 제품군 본격 생산하고, 점유율 확대 등으로 강한 실적 턴어라운드에 대한 관점은 변함없다”며 “아디다스 제품 생산국 비중을 살펴보면, 크게 베트남 27%, 인니 19%, 중국 16%를 차지한다”고 전했다.

아디다스는 올해 미국에서 시장 점유율 확대를 목표하고 있는데, 미국 관세 리스크 헤지 차원에서도 화승엔터프라이즈는 인도네시아와 베트남에 거점 생산기지를 둔 만큼 물량 확대에 최적화돼 있는 상태라는 설명이다.

정 연구원은 “실적발표 이전 영업이익 컨센서스를 하회하면서 주가 역시 일부 실망 매물 출회했다”며 “다만 아디다스는 2024년에도 연초매출액 한 자릿수에서 4분기 전년 대비 19% 성장까지 보여준 바 있고, 2025년 북미, 중국 등 지역에서 두 자릿수 매출 증가를 목표하고 있기에, 글로벌 마케팅 투자를 고려한 수익성 레벨이라 판단한다”고 강조했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)