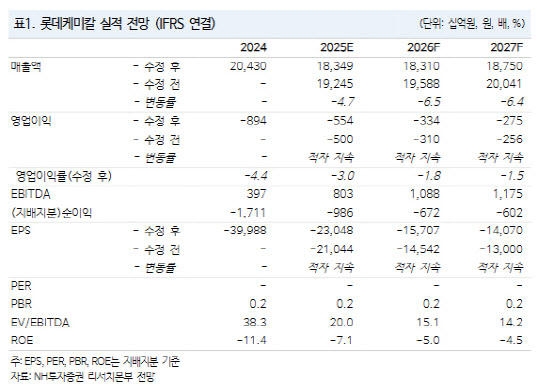

최영광 NH투자증권 연구원은 “2분기 유가 하락에도 스프레드 개선은 부재할 것이고, 유가 하락 시 나타나는 역래깅 효과로 적자 폭이 확대될 것”이라며 “적절한 매수 시점은 유가가 하락하는 구간이 아니라 바닥권에 도달하는 시점이 될 것”이라고 말했다.

|

올 2분기 두바이유 가격 평균치는 배럴당 약 67달러로 전분기(77달러) 대비 약 13% 하락했다. 그러나 같은 기간 에틸렌 스프레드는 톤당 220달러로 전분기(215달러) 대비 약 2% 상승에 그쳤다.

부타디엔, 벤젠, 톨루엔 등은 스프레드가 오히려 전 분기 대비 14~31% 하락했다. PE, PP 등 일부 스프레드가 개선된 제품도 있으나 절댓값 자체가 낮아 의미를 부여하기는 어렵다는 게 최 연구원의 판단이다.

오히려 유가 하락 구간에서 나타나는 부정적 래깅 효과로 올 2분기 실적은 1분기 대비 둔화할 전망이라고 봤다.

이에 최 연구원은 롯데케미칼의 올 2분기 영업적자가 1732억원(영업이익률 -3.8%)에 이르며 시장 컨센서스(영업적자 1221억원)를 밑돌 것으로 전망했다.

기초소재와 LC Titan은 각각 영업적자 958억원(영업이익률 -3.8%), 621억원(영업이익률 -14.4%)을 전망했다. 모노머 중심의 스프레드 악화, 유가 하락으로 인한 역래깅 효과 등에 따라 적자 폭이 확대된 결과다.

LC USA는 영업적자 97억원(영업이익률 -7.0%)을 전망했다. MEG 가격 하락과 정기보수(46일) 영향으로 전 분기 대비 적자 폭이 확대될 것으로 봤다.

첨단소재 부문은 영업이익이 전 분기 대비 7.3% 감소한 676억원(영업이익률 6.5%)을 기록하리라고 예상했다. 미국의 관세 정책 등 불확실성 확대에 따른 수요 둔화로 인해 전 분기 대비 감익 전망했다.