|

그러면서 “현재 롯데쇼핑은 롯데지주 NAV(순자산가치)의 49.1%를 차지하고 있는데, 연초 이후 롯데지주 NAV는 18.0% 증가했다. 그럼에도 불구하고 롯데지주 주가는 14.3% 하락하며 NAV 상승분을 전혀 반영하지 못하고 있다”고 부연했다.

그는 “현재 롯데지주 NAV 대비 할인율은 38.3%로 2024년 이후(평균 18.3%) 최고 수준까지 상승하며 밸류에이션 매력이 높다”며 “그룹의 재무리스크가 완화되는 가운데 2026년 예상 주당 배당금 1250원(시가배당률 5.3%)과 보유 자사주(23.7%)에 대한 소각(혹은 재무구조 개선을 위한 활용)은 강력한 주가의 하방 요인”이라고 짚었다.

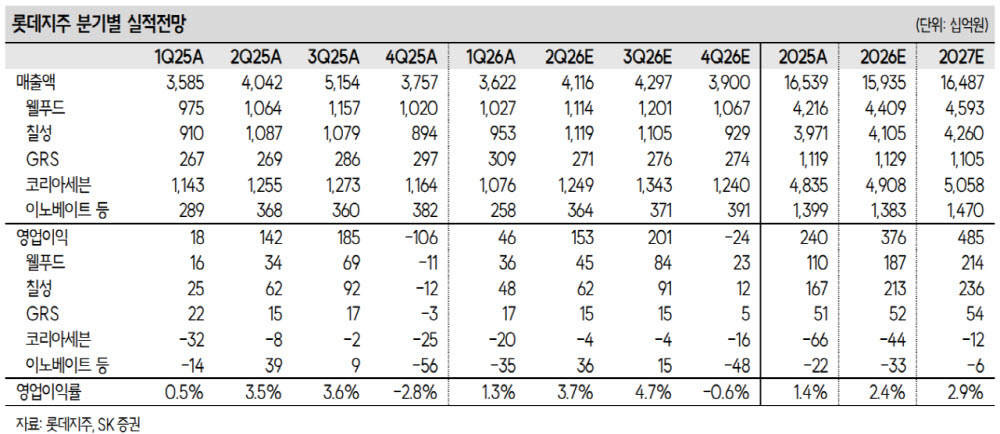

2분기 실적은 매출액 4.1조원(전년 대비 +1.8%), 영업이익 1533억원(+7.8%)으로 예상했다. 최 연구원은 “웰푸드는 국내 경영개선 활동과 해외 매출증가 기조가 이어질 전망이며, 코리아세븐은 비효율 점포 정리 효과로 영업적자 축소를 예상한다”며 “그룹 전반에 걸친 경영효율화와 수익성 중심 경영으로 2026년 연간 매출액은 3.7% 감소하겠지만 영업이익은 56.8% 증가를 예상한다”고 덧붙였다.