.png)

.png)

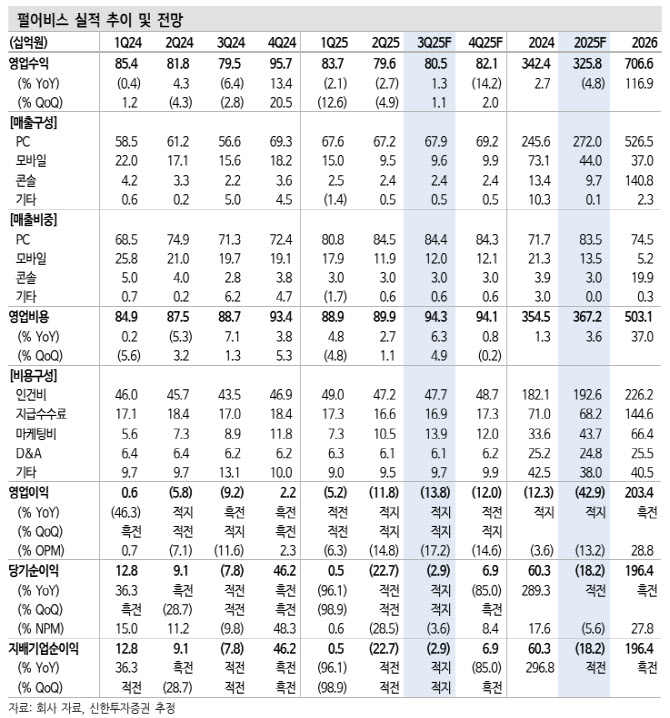

|

그는 “3Q25(3분기) 영업수익 805억원(전년 동기 대비 1.3%↑), 영업적자 138억원(적자지속)을 기록하며 컨센서스 영업적자 121억원을 하회할 것으로 전망한다”며 “7월 ‘검은사막 모바일’의 유저 행사 하이델 연회 등 업데이트 및 행사가 있었고, 9월 도쿄게임쇼에 대형 부스를 마련하며 참여해 전분기대비 마케팅비 증가를 추정한다”고 설명했다.

이어 “2026년 3월 19일 ‘붉은사막’ 출시일을 확정했고 PC 및 콘솔로 글로벌 동시 출시, 가격은 디지털 스탠다드는 69.99달러이며 디럭스는 79.99달러로 결정했다”며 “도쿄게임쇼에서 직접 확인한 바로는, 게임 플레이를 위한 대기열이 길고 글로벌 유명작들과 비교해도 콘텐츠 볼륨이 매우 크며 오픈월드로서 출시 이후 콘텐츠 확장 잠재력도 긍정적”이라고 분석했다.

그는 “최근 주가는 실적발표에서 붉은사막 출시를 1Q26(2026년 상반기)로 연기하며 주가가 급락, 이후 내년 3월로 출시 확정하며 소폭 반등했다”며 “‘붉은사막’의 흥행 가능성, 초대형작 개발 가능한 국내 소수 기업임은 인정하나 수 차례 출시 지연돼 실적 예측 가능성이 하락했다”고 강조했다.

아울러 “향후 ‘도깨비’, ‘플랜8’ 등 개발 중인 신작들의 출시와 현금흐름에 대한 불확실성으로 ‘붉은사막’의 글로벌 기대감 대비 높은 주가수익비율을 적용하기 어렵다고 판단한다”고 덧붙였다.

![두손·두발 자유 테슬라 FSD 감독형 체험해보니[잇:써봐]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042701495t.jpg)