.png)

|

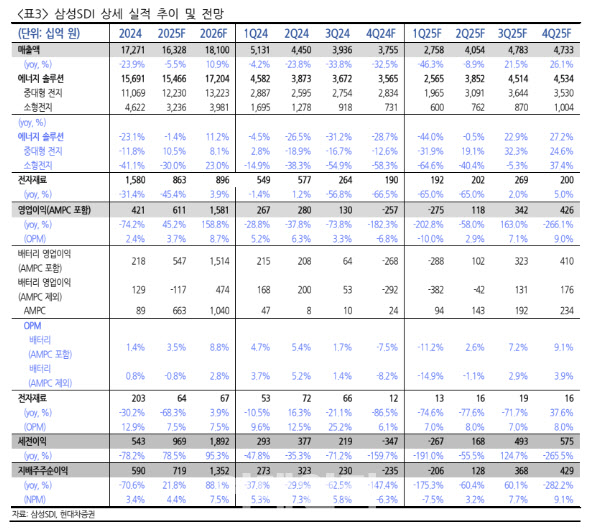

일회성 요인을 감안하면 지난해 4분기 자동차전지는 소폭 흑자를 기록할 것으로 추정했다. 에너지저장장치(ESS)는 삼성배터리박스(SBB) 출하로 매출액이 사상 최대 규모를 나타낼 것으로 봤다.

다만 올해 1분기 실적은 주요 고객사 재고 조정으로 실적 부진이 불가피할 것이란 평가다. ESS 역시 비수기이며, 자동차 전지는 올해 2분기부터 회복세를 보일 것으로 봤다.

원통형 배터리는 전동공구 부진과 리비안 공백 등으로 부진한 상황이 이어질 여력이 크다고 분석했다. 향후 신큐 애플리케이션 확보 또는 전기차(EV)향 매출 확대가 절실하면서 흑자전환 시기를 가늠하기 어렵다고 짚었다.

강 연구원은 “스텔란티스 미국 합작법인(JV) 램프업, 헝가리 공장 가동률 회복으로 상저하고 실적이 기대된다”고 밝혔다.

주가는 밸류에이션 매력이 높다고 평가했다. 강 연구원은 “주가순자산비율(PBR) 0.8배로 역사적 저점을 하회하며 추가적인 하락 가능성은 크지 않을 것”이라며 “향후 실적 회복도 중요하지만 이에 선행해 신규 수주 및 전고체전지 진전이 주가에 주요한 영향을 미칠 것”이라고 전망했다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)