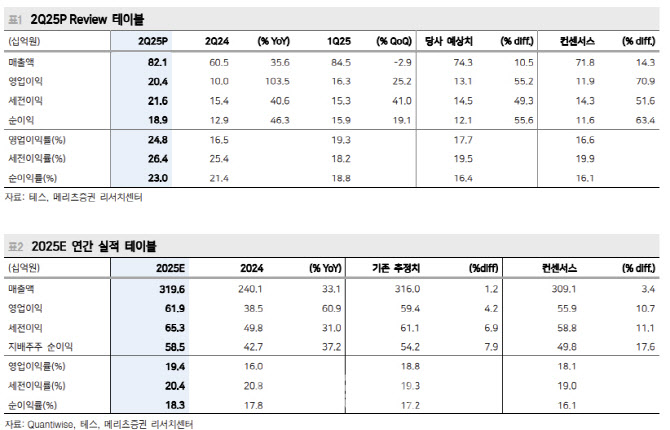

테스의 올 2분기 매출액은 821억원으로 전년 동기 대비 36% 증가하고 영업이익은 204억원으로 같은 기간 104% 늘었다.

김동관 메리츠증권 연구원은 “국내 고객사들의 메모리향 장비 판매 성장이 지속된 가운데 해외 DRAM 고객사향 물량이 기존 예상 대비 증가하며 시장기대치를 상회(매출액 +14%)했다”며 “수출 비중 증가 및 선단공정향 고단가 장비 비중 증가 효과로 수익성도 전 분기 대비 크게 개선됐다”고 분석했다.

해외 고객사 비중은 15% 내외, 국내 양대 고객사로는 각각 5대 5로 비슷한 수준의 매출액을 기록했다. 2분기 말 기준 수주잔고는 563억원으로 전 분기(552억원) 대비 소폭 증가했다.

테스의 올해 실적은 매출액 3196억원, 영업이익 619억원으로 전년 대비 각각 33%, 61% 증가할 것으로 예상했다.

김동관 연구원은 “견조한 수주잔고 상황 감안 시 올 3분기에도 전년 동기 대비 고성장 기조가 이어질 것으로 예상된다”며 “1b 이하 DRAM 전환 투자 및 200단 이상 NAND 전환 투자분이 성장을 견인할 전망이다”고 진단했다.

김 연구원은 “고객사 신규 fab향 매출 본격 인식 시점은 오는 4분기부터로 예상된다”며 “신규 장비군은 올해 연간 매출액 내 10% 내외를 기록할 것”이라고 내다봤다.

특히 그는 “최근 주가 상승에도 테스는 12개월 선행 주가순자산비율(PBR)이 1.2배에 거래되며 과거 평균(1.5배)을 하회 중이다”며 “타 장비업체 대비 PER·PBR 밸류에이션 측면에서 가장 매력적인 상태”라고 강조했다.

|

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)