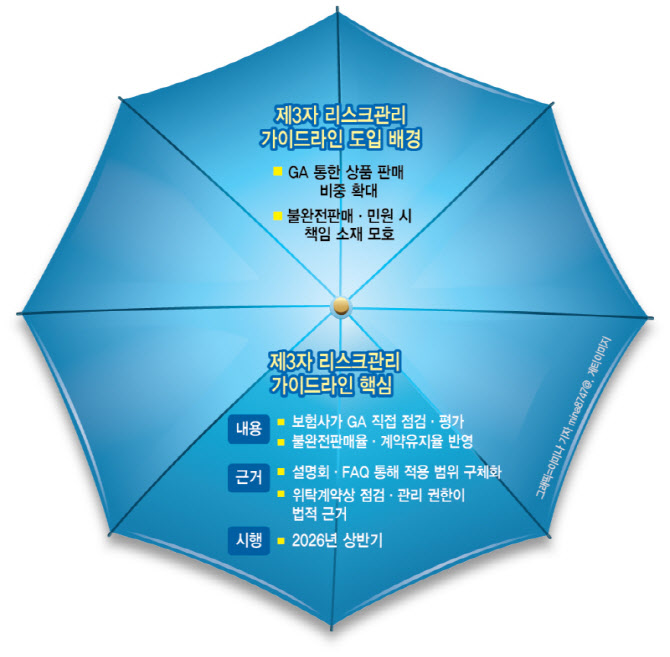

이 가이드라인은 보험사가 GA 등 위탁판매 채널을 통한 상품 판매 과정과 내부통제 체계를 직접 점검·평가하도록 한 것이 핵심이다. 대응 여력이 상대적으로 부족한 중소형 GA는 부담이 커질 수 있다는 분석이다.

|

2일 보험업계에 따르면 생명·손해보험사들은 제도 시행에 앞서 GA 등 위탁판매 채널에 대한 평가 기준을 마련 중이다. 회사별 자율 기준(보험사와 GA간 계약사항)을 확립해야 하기 때문이다. 보험사 관계자는 “담합 혐의 등 공정거래 이슈가 있어 업계 공동의 평가 기준을 만드는 것은 불가능하기 때문에 개별 회사별로 위탁판매에 따른 기준을 명확히 해야 한다”고 설명했다.

특히 지난달 26일 이찬진 금융감독원장은 보험사 CEO 간담회에서 불완전판매율과 계약유지율 등에 대한 지속적인 관리 필요성을 강조했다. 판매 이후에도 소비자 보호 장치가 원활히 작동하도록 내부통제를 강화하라는 취지다. 보험사들은 이를 ‘제3자 리스크관리 가이드라인 안착’을 강조한 발언으로 해석하고 있다.

제3자 리스크관리 가이드라인이 안내된 초기, 보험사들은 적용 기준과 법적 근거가 모호하다는 우려를 제기했다. 그러나 감독당국이 설명회를 열고 작년 말 질의응답(FAQ)을 배포하면서 관리 범위와 적용 방향이 구체화됐다는 게 업계 설명이다. 위탁판매계약서에 명시된 점검·관리 권한이 근거로 제시되면서 법적 근거 논란도 상당 부분 해소된 모습이다.

그러나 GA업계는 대형사와 중소형사 간 격차 확대를 우려하고 있다. 제3자 리스크관리 가이드라인 시행으로 보험사의 위탁관리 책임이 강화되면 내부통제 체계를 갖춘 대형 GA 중심으로 시장 재편이 이뤄질 수 있다는 분석이다. 반면 인력과 시스템 여력이 제한적인 중소형 GA는 위탁 계약 유지 과정에서 부담이 커질 것으로 내다봤다. 상품 판매를 위탁하는 보험사가 요구하는 내부통제 기준을 지키지 못할 경우 시장에서 퇴출될 수밖에 없다는 얘기다.

이에 따라 GA업계 안팎에선 설계사 수 확대 등 외형 경쟁보다 내부통제 역량이 향후 경쟁력을 좌우할 것이라는 전망이 제기된다. 내부통제 체계를 선제적으로 구축한 GA가 유리한 고지를 점할 수 있다는 것이다.

GA업계 관계자는 “금융당국이 강조한 불완전판매율과 계약유지율 관리 강화 기조에 맞춰 GA들도 각 사별로 내부통제 체계를 정비하고 있다”며 “설계사 수 확대 경쟁보다는 소비자 보호 중심의 영업문화 정착과 시스템 구축이 더 중요해진 상황”이라고 말했다. 이어 “과당 스카우트 경쟁 자제와 건전한 영업관행 확립을 지속적으로 안내하고 있다”고 덧붙였다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)