.png)

.png)

|

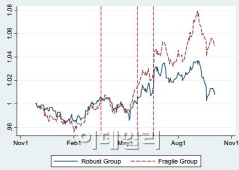

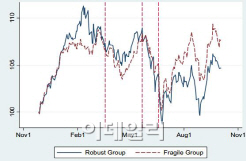

이들은 경상수지와 외환 보유액, 국내총생산(GDP) 대비 대외채무 비율을 기준으로 한국을 비롯한 이스라엘, 베네수엘라, 말레이시아, 필리핀, 러시아, 중국, 헝가리 등을 우량 신흥국으로, 터키와 남아프리카공화국, 아르헨티나, 멕시코, 우크라이나, 브라질, 칠레 등을 취약국으로 분류해 주가와 환율, 국가 부도위험을 보여주는 크레디트디폴트스왑(CDS) 가산금리 등 3항목에 대한 테이퍼링 영향을 분석했다.

이에 따르면 지난해 5월 벤 버냉키 당시 연준 의장이 테이퍼링을 언급한 후 지난해 10월까지 취약국들의 주식시장 가치는 0.234(영향력을 지수화

|

또한 환율은 취약국에서 0.112 상승한 반면 우량국에서는 0.373의 상승률을 보였다. 아울러 CDS 가산금리는 취약국에서 3.383 하락했지만, 우량국에서는 오히려 4.563 상승했다.

연구자들은 “특정 상황이나 시기에 따라 영향력이 달라지긴 하지만, 지난해 5월 이후로만 놓고 보면 상대적으로 양호한 경제와 금융 체질을 고려해 해외자본이 우선 유입됐던 우량 신흥국들이 더 큰 충격을 받았다”고 설명했다.

다만 이같은 차이는 연준이 실제 양적완화 조치를 시작한 지난해 12월 이후부터는 크게 좁혀지고 있다. 이는 우량국에서 어느 정도 해외자본 유출이 한계에 이르면서 점차 취약국 자산 매도로 돌아서고 있음을 보여주는 것이다.

연구자들도 “연준 테이퍼링 발언 초기에 우량 신흥국들의 충격이 컸다면 앞으로는 취약국들, 특히 대표적인 5대 취약국(Fragile Five)인 브라질과 인도, 인도네시아, 남아공, 터키의 충격은 더 오랜 기간 이어질 것”이라고 전망했다.