|

허민호 신한금융투자 연구원은 “중장기 적정투자보수 확대로 미래 이익에 대한 가시성이 높은 규제사업의 가치 재평가가 예상된다”며 “올해 영업이익은 전년대비 28% 오른 1조3233억원이 전망된다. 배당금은 1740원(배당수익률 3.2%)으로 6년만에 배당매력이 회복될 것”이라고 밝혔다.

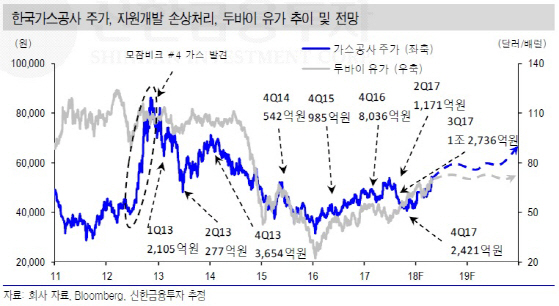

올해 가스도매 영업이익은 1조원, 2020년 1조2500억원으로 증가할 전망이다. 허 연구원은 “중장기 투자보수율 상승, 요금기저 증가에 따른 적정투자보수 증대가 기대된다”면서 “세후 적정투자보수율은 금리상승, 자기자본비중 확대로 올해 4.2%, 2020년 5.1%를 전망한다”고 했다. 이어 “2025년 이후 5기지 준공으로 요금기저도 증가한다”면서 “LNG 구입 계약물량이 2025년 900만t을 시작으로 31년까지 1768만t이 종료된다. 신규 가스 도입 계약이 필요하다. 남북러 가스관, 규제 자원개발 투자 증대로 추가 요금기저 확대도 가능하다.

올해 자원개발 영업이익은 전년 대비 60% 오른 3016억원, 2024년 5500억원으로 확대될 전망이다. 그는 “올해 유가 상승에 따른 글래스톤액화천연가스(GLNG) 흑자전환, 9월 프렐루드(Prelude) 부체식해상천연가스액화설비(FLNG) 360만t 가동이 예상된다”면서 “내년 프렐루드 영업이익 722억원, 2023년 모잠비크 FLNG 790억원, 2024년 LNG캐나다는 유가와 상관없이 1170억원이 추가 발생할 전망”이라고 내다봤다.