|

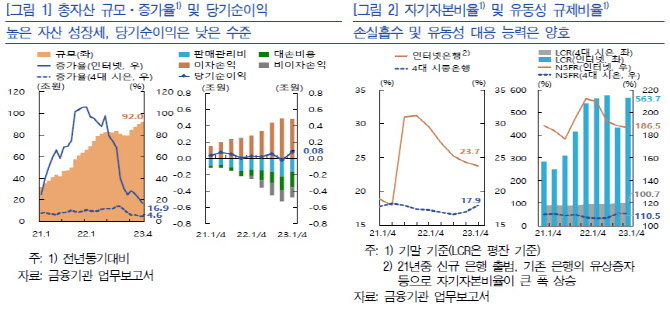

보고서에 따르면 올해 4월말 인터넷전문은행의 총자산 규모는 92조원으로 전년동기비 16.9% 증가했다. 여타 4대 시중은행(4.6%) 대비 높은 성장세를 이어갔다. 반면 당기순이익은 여전히 낮은 수준이다. 1분기 당기순이익은 800억원으로 예대마진 확대 등에 따른 이자이익 증가에도, 영업 초기 IT기술투자 비용, 대손비용 및 유가증권 관련 손실이 영향을 미쳤다.

|

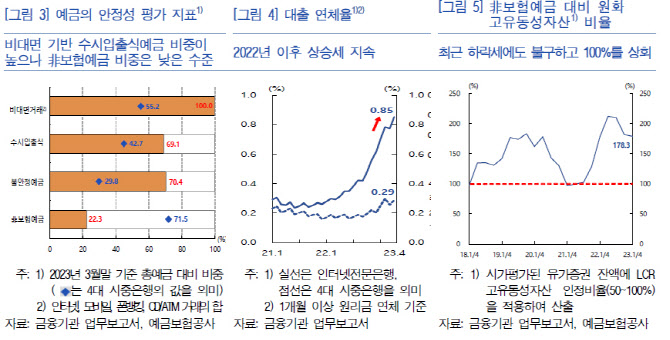

대출 연체율은 4월말 0.85%를 기록했다. 작년 이후 상승세를 지속하고 있다. 이는 중·저신용자 대출 확대, 신규 은행 영업 초기 취급한 대출 연체 발생, 대출금리 상승에 따른 차주의 이자 부담 증가 등 영향으로 신규연체가 빠르게 증가한 데 기인한다.

유가증권 보유 비중은 총자산의 32.6%를 기록했다. 4대 시중은행(18.1%)보다 높지만, 시장금리 상승 시 순자산가치 하락 위험은 크지 않다는 평가다. 유가증권의 평균 만기는 4월말 기준 2.4년으로 여타 시중은행(1.9~2.2년)과 큰 차이가 없고, SVB(5.7년)에 비해선 크게 낮아 금리 변동으로 인한 보유 유가증권 가치변화는 크지 않다는 분석이다.

작년 시장금리 상승에 따른 유가증권의 미실현손실은 총 자기자본의 8.7%으로 추정됐다. 만기보유증권 만기 이전 매도시 예상손실을 모두 반영하더라도 자본비율은 1.2%포인트 하락에 그치는 것으로 나타났다.

한은은 인터넷전문은행의 비보험예금이 전액 이탈하더라도 예금지급 요구에 대응할 여럭이 있다고 판단했다. 비보험예금 대비 고유동성자산 비율이 3월말 178.3%로 작년 하반기 시장금리 상승에 따른 하락에도 불구하고 100%를 크게 상회하는 것으로 집계됐다.

다만 한은은 수신예금의 안정성을 제고할 필요가 있다고 지적했다. 기술적으로 이탈이 쉬운 비대면 예금의 특성을 감안할 때 급여자동예치계좌나 신용·체크카드 사용 등의 예금을 적극적으로 확보해야 한다는 것이다. 또한 향후 부실 확대에 비대하는 차원에서 연체채권 대손상각 및 대손충당금 적립을 강화하는 동시에 신용평가시스템(CS) 고도화 노력으로 차주의 상환능력 평가 역량을 제고해야 한다고도 덧붙였다.

|

![손흥민·이강인으로 졌다고?…한국 탈락에 日냉정한 평가 [일본 엿보기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063000540t.jpg)