김민정 DS투자증권 연구원은 3일 “현재 5공장 수주 활동은 활발하게 진행 중이며 추가적인 수주는 6공장 증설로 이어질 수 있다”며 이같이 밝혔다.

김 연구원은 “올해 내 6공장 증설이 발표될 경우 2023년 3월 5공장 증설 발표 이후 약 2년이 지난 시점으로 견조한 수요를 바탕으로 공장 증설이 가속화 되고 있음을 직접 확인할 수 있다”며 “4월 2일(현지 시간) 트럼프가 MAWA 행사에서한국에 약 25%의 상호관세를 부과하겠다고 밝힌 가운데, 의약품은 상호관세 면제품목이며 글로벌 제약사들은 규제 산업으로 신속하게 제조 시설을 이전하기 어려운 의약품 산업의 특성상 관세의 단계적 인상을 적용할 것을 요구하고 있다”고 설명했다.

이어 “의약품 공급 차질 등을 고려할 때 보편관세 역시 즉각적으로 반영될 것으로 간주하기 어렵다”며 “더불어 CDMO 사업은 관세 비용 부담 전가에 대해 고객사와추가 논의가 있을 수 있는 만큼 아직까지 관세 불확실성에 대한 우려는 과다한 것으로 판단한다”고 덧붙였다.

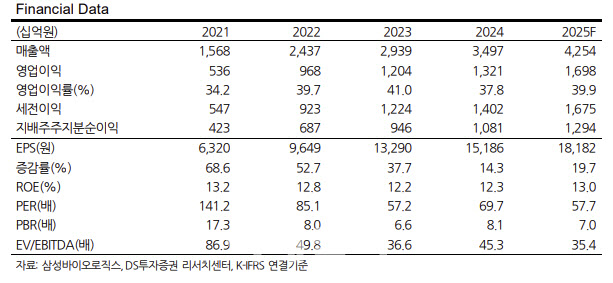

삼성바이로오직스의 1분기 실적은 별도 기준 매출액이 전년 동기 대비 51.5% 증가한 1조 141억원, 영업이익은 67.5% 증가한 3898억원을 기록해 영업이익 컨센서스 3190억원을 상회할 것으로 전망했다.

김 연구원은 “이는 1분기 평균 약 1452원에 육박하는 고환율 효과가 크게 작용했다”며 “2025년 연간 매출액은 전년 대비 21.7% 증가한 4조 2544억원, 영업이익은 28.5% 증가한 1조 6982억원으로 5공장 초기 가동 비용에도 불구하고 고성장세를 유지할것으로 전망한다”고 내다봤다.

또 “원·달러 환율이 1400원대 중반에서 강한 하방경직적 흐름이 이어짐에 따라 당분간 우호적 환율이 지속될 것으로 전망해 환율 효과를 추가 반영했다”고 강조했다.

|

![유가 100달러 충격에 사모신용 불안까지...나스닥 1.8%↓[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300067t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)