[이데일리 이정훈 기자] 오랫동안 노심초사하면서 기다려 온 미국 연방준비제도(Fed·연준)의 9월 연방공개시장위원회(FOMC) 회의가 막을 내렸다. 지난 잭슨홀 미팅 때의 매파적(=통화긴축 선호) 기운을 이번에도 물씬 풍기면서 또 한 차례 시장에 충격을 가했다.

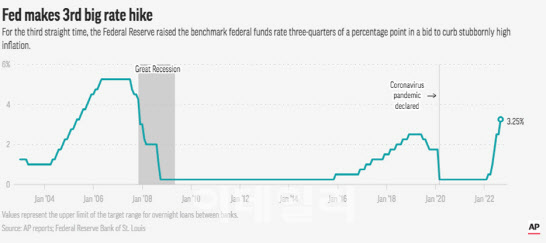

연준은 21일(현지시간) 이틀 간의 FOMC 회의를 마무리하면서 종전 2.25~2.50%였던 정책금리를 단 번에 75bp(0.75%포인트) 올려 3.00~3.25%까지 높였다고 발표했다.

|

이로써 이번 FOMC 회의는 여러 기록을 만들어 냈다. 지난 1994년 11월 이후 한 차례도 없었던 이른바 `자이언트 스텝(=75bp 금리 인상)`을, 그것도 세 차례 연속으로 단행한 것이다. 또 현행 연방기금금리(FFR)를 기준금리를 채택한 1990년 이후 가장 빠른 긴축 속도를 보였다. 아울러 현 3.00~3.25%인 정책금리는 2008년 1월 이후 무려 14년 8개월 만에 최고였다.

사실 이번 75bp 금리 인상이야 시장이 이미 예상하고 있던 일이었지만, 시장이 정작 주목했던 연준 FOMC 정책위원들의 정책금리 전망치를 보여주는 점도표(Dot Plot)와 제롬 파월 연준 의장의 기자회견 발언은 예상을 뛰어넘을 정도로 강했다.

기자회견 모두에 “오늘 나의 주된 메시지는 잭슨홀 미팅 이후 달라진 것이 전혀 없다”면서 자신의 매파적 스탠스를 미리 예고한 파월 의장은 줄줄이 매파적 발언을 쏟아냈다.

그도 그럴 것이, 잭슨홀 미팅 당시 경제지표와 현재 지표를 비교하면 고용 경기가 살짝 둔화되고 기대 인플레이션이 소폭 완화됐을뿐 정작 인플레이션 상황은 전혀 나아진 게 없기 때문이다. 지난 8월 소비자물가지수(CPI)는 전년동월대비 8.3% 상승해 잭슨홀 미팅 당시 나왔던 7월 CPI 상승률 8.5%보다 소폭 하락했지만, 정작 기조적인 물가 흐름을 보여주는 근원 CPI 상승률은 7월 5.9%보다 높아진 6.3%였다.

미시건대가 조사한 소비자신뢰지수에서 1년 기대 인플레이션이 8월의 4.8%에서 9월 4.6%로, 5년 기대 인플레이션이 2.9%에서 2.8%로 소폭 하락한 정도로는 인플레이션 상황이 개선됐다고 보기 어려울 수밖에 없다.

|

그래서인지, 파월 의장은 “우리 FOMC는 인플레이션을 우리 목표치인 2%까지 낮추기로 강력하게 결심했으며, 이 과업을 달성할 때까지 계속 이 일(=통화긴축)을 하겠다”고 공언했다. 그러면서 “인플레이션이 2%를 향해 가고 있다고 매우 확신할 때까지는 정책금리를 인하하는 일도 없을 것”이라고 못 박았다.

인플레이션에 대해 “공급 측면에서 어느 정도 개선되고 있지만, 실제로 물가 자체가 내려가진 않았다고 본다”고 했고, 통화긴축에 따른 경기 침체 가능성에 대해선 “긴축 과정에서 경기 침체가 올 것인지, 또한 어느 정도의 침체가 나올 것인지는 사실 아무도 모르는 일”이라고도 했다. 또 “인플레이션을 잡으면서 경제를 연착륙 시키는 일은 매우 어려운 과제”라면서도 “고통 없이는 물가를 잡을 수 없다”고 강조했다. 그 때문에 노동시장에 충격이 올 수도 있고, 주택시장도 조정이 올 수밖에 없을 것이라고 경고했다.

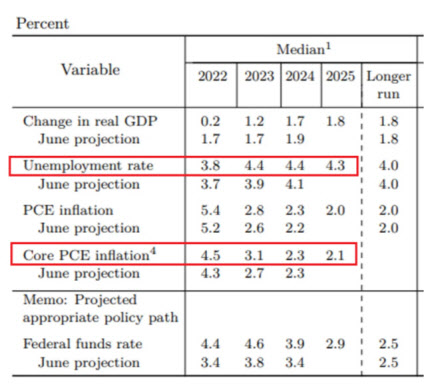

FOMC 위원들의 정책금리 전망치를 모은 점도표도 마찬가지였다. 당초 시장에서는 연준이 이번 금리 인상 사이클에서 인상하게 될 정책금리 정점인 최종금리(Terminal Rate)를 4.4% 수준으로 점쳤지만, 이번 점도표에서는 내년 4.6%(밴드로는 4.50~4.75%)를 최종금리로 제시했다.

또 올해 말 정책금리 전망치도 4.40%(밴드 4.25~4.50%)로 제시해 4% 언저리였던 시장 전망치보다 높았다.

|

결국 이 점도표 상으로 연준은 `내년 초까지는 정책금리를 더 올리겠다. 내년 중엔 적어도 금리 인하는 없다. 내후년 정도 된다면 최대 75bp 정도는 인하할 수 있다` 메시지를 시장에 던진 셈이다.

이에 월가에서도 연준 최종금리를 높여 잡는 움직임이 곧바로 나타났다. 그러나 이들은 연준이 제시한 4.60%보다 더 높은 최종금리를 예상했다.

실제 뱅크오브아메리카(BoA)는 종전 4.0~4.25%였던 최종금리 전망치를 4.75~5.0%로 높이면서 “11월 회의에서 75bp, 12월에 50bp, 내년 2월에 25bp, 3월에 25bp 각각 추가 금리 인상이 있을 것”이라고 점쳤다. 시장 조사기관인 H마이어 통화정책 연구소도 4.25~4.50%로 점치던 최종금리를 5.0~5.25%까지 높였다. H마이어 역시 “11월 회의에서 75bp 금리를 인상한 뒤 12월에 50bp, 내년 2월에도 50bp 각각 금리 인상이 있을 것”이라고 예상했다.

반면 그보다 낮은 최종금리 전망을 예상한 곳도 있었다. 로버트 팁 PGIM 최고투자전략가는 “사실 이번에 연준이 내놓은 경제전망은 너무 낙관적이었다”며 “(경제 상황 때문에) 연준의 실제 최종금리가 4.60%보다 낮아질 수 있으며, 아예 4%를 넘지 않을 가능성까지 있다”고 예상했다. 실제 월가에서는 올해 실업률 전망치를 3.8%로 예상한 연준이, 내년과 2024년 실업률도 4.4%로, 2025년 실업률 전망치도 4.3%로 낮게 제시한 것을 두고 장밋빛 전망이라는 지적을 하고 있다.

결국 월가에서는 연준의 최종금리 그 자체에 구속력이 없는 만큼 앞으로 맞딱 뜨리게 되는 경제지표들에 따라 연준 통화정책도 가변적으로 바뀔 수 있다는 종전의 `경기 의존적(data dependent)`이라는 입장을 고수할 것으로 점치고 있는 셈이다.