.png)

카드 결제 장애는 대부분 수시간 내 복구되지만 소비자 체감은 다르다. 카드 한 장이나 휴대전화 결제에 의존하는 이용자라면 식사·교통·생필품 구매 등 일상적인 경제활동 자체가 멈출 수 있어서다. 간편결제 확산으로 실물카드를 들고 다니지 않는 소비자가 늘면서 장애 체감도는 더 커지고 있다.

|

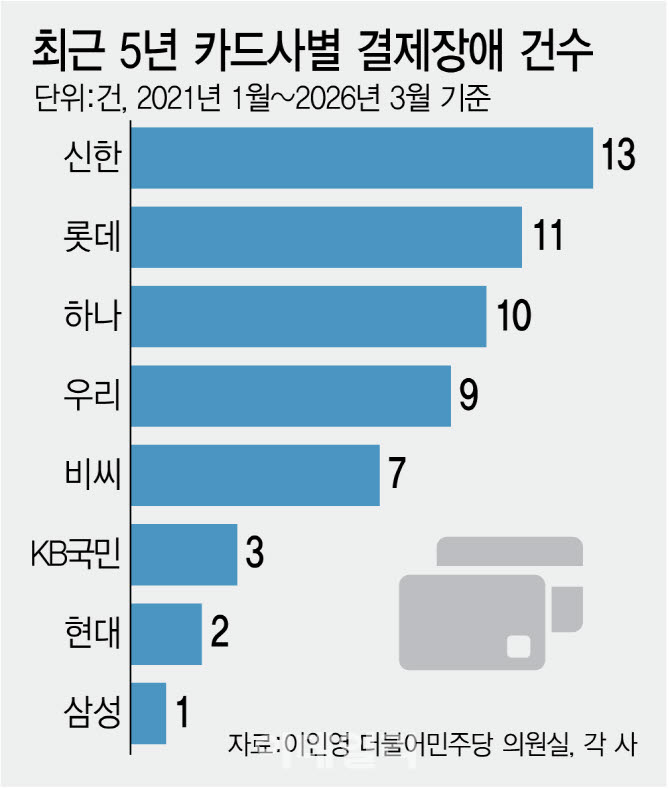

26일 국회 정무위원회 소속 이인영 더불어민주당 의원실을 통해 국내 8개 전업 카드사로부터 제출받은 자료에 따르면 2021년부터 올해 3월까지 카드 결제 장애는 총 56건 발생했다. 카드사별로는 신한카드가 13건으로 가장 많았고 롯데카드(11건), 하나카드(10건), 우리카드(9건), 비씨카드(7건), KB국민카드(3건), 현대카드(2건), 삼성카드(1건) 순이었다. 신한·롯데·하나카드 3개사의 장애 건수는 총 34건으로 전체의 60.7%를 차지했다.

장애 유형도 달랐다. 신한카드는 승인 시스템·DB·스토리지 등 핵심 인프라 장애가 반복됐다. 반면 롯데·우리카드는 앱카드·우리페이 등 간편결제 중심 장애 비중이 높았다. 현대카드 역시 삼성페이 중심 장애가 발생했다. 신한카드 관계자는 “시스템 현대화와 24시간 대응 체계를 운영하며 장애 예방과 복구 역량 강화에 힘쓰고 있다”고 말했다.

눈에 띄는 부분은 장애 지속 시간이다. 비씨카드는 총 7건으로 건수는 많지 않았지만 누적 장애 시간이 84시간16분으로 가장 길었다. 특히 2023년 6월 프로그램 오류는 59시간30분 동안 이어져 전체 카드사 가운데 최장 기록을 남겼다. 삼성카드 역시 VAN사 오류로 삼성페이 아멕스 카드 승인이 거절되면서 장애가 26시간30분 지속됐다. 국민카드 역시 KB Pay 거래 지연이 13시간 넘게 이어진 사례가 있었다.

실제 소비자 영향은 일부 카드사 자료에서만 확인됐다. 하나카드는 결제 실패 건수와 민원 현황을 제출했는데 2023년 온라인 결제 장애 당시 결제 실패 건수는 4만4361건에 달했다. 일부 장애에서는 실패율이 99%를 기록하기도 했다. 민원은 최대 144건 발생했고 일부 피해보상도 이뤄졌다. 삼성카드 역시 삼성페이 아멕스 승인 거절 과정에서 승인 거절 건수가 1만1303건으로 집계됐다.

“다른 카드 쓰면 끝”…소비자 불편은 통계서 사라져

문제는 상당수 카드사가 피해금액과 민원, 배상 현황을 ‘0’ 또는 공란으로 제출했다는 점이다. 소비자가 다른 카드나 현금으로 결제를 마치면 불편은 공식 피해로 잡히지 않는다. 실제 현대카드는 피해 인원 5만2648명이 발생했지만 민원과 배상은 없다고 제출했다.

이에 소비자 보호 측면에서는 제도 공백 지적도 나온다. 현재 카드사 전산장애는 금융사고로 분류돼 금융당국 보고 대상이지만 장애로 인한 소비자 불편 자체를 별도로 집계하거나 표준화된 보상 체계를 두고 있지는 않다. 예를 들어 식사 결제를 하지 못해 구매를 포기하거나 교통·택시 이용 과정에서 추가 비용이 발생한 경우도 대부분 공식 피해로 인정되지 않는다. 결국 카드 결제가 막혀도 다른 결제수단으로 해결하면 소비자 불편은 통계와 제도 밖에 남는 셈이다.

간편결제 확산으로 리스크가 외부로 확대되고 있다는 점도 변수다. 과거 카드 결제망 장애는 카드사 내부 승인 시스템 중심이었다면 최근에는 삼성페이, KB Pay, 우리페이 등 플랫폼과 VAN사, 외부 연동 시스템까지 장애 범위가 넓어지고 있다. 삼성카드 사례처럼 카드사 자체 문제가 아니라 VAN사 장애로도 결제가 중단될 수 있다.

금융권에서는 카드 결제가 사실상 생활 필수 인프라가 된 만큼 단순 장애 건수 관리에서 벗어나 소비자 영향까지 포함한 관리 체계가 필요하다고 지적한다. 금융권 관계자는 “현재는 결제 실패가 발생해도 소비자가 다른 카드나 현금으로 결제하면 공식 피해로 남지 않는 구조”라며 “결제 실패 건수와 소비자 불편을 표준화해 집계하고, 일정 규모 이상 장애에 대해서는 사후 공지와 보상 기준을 마련하는 등 소비자 보호 체계를 정비할 필요가 있다”고 말했다.

![[그해 오늘] 승객 9명 호흡곤란…답답해 항공기 비상구 문 열었다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26052800001t.jpg)