10일 관련업계에 따르면 HS효성첨단소재는 올해 3분기 영업이익이 442억3200만원을 기록했다. 전년대비 24% 증가했지만 전분기와 비교하면 32.8% 줄어들었다. 이는 시장 기대치를 크게 밑돈다.

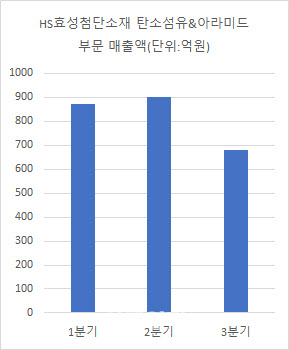

HS효성첨단소재 실적 부진의 최대 원인으로는 탄소섬유 실적 둔화가 꼽힌다. 탄소섬유·아라미드 사업의 경우 3분기 매출액이 681억원으로 전분기(903억원) 대비 30% 가량 축소됐다.

김도현 SK증권 연구원은 “탄소섬유의 경우 적자폭을 크게 확대했을 것으로 추정된다”면서 “글로벌 수요 부진과 전방 고객사 재고조정에 따라 2분기 대비 판가가 크게 하락한 것으로 추정되며, 판매량 역시 부진한 상황이 지속됐을 것으로 파악된다”고 말했다.

|

태양광 필름 등에 쓰이는 폴리올레핀 엘라스토머(POE) 소재 분야 강자로 꼽히는 DL케미칼도 중국 증설로 골머리를 앓고 있다. DL케미칼의 경우 3분기 연결기준 영업이익이 477억원을 기록했다. 이는 전년대비 흑자전환한 것이지만, 전분기(939억원) 대비로는 반토막이 났다. 회사 측은 POE 시황이 악화되며 이익이 감소했다고 설명했다. 중국 업체들의 신규 증설 영향으로 3분기 POE 수출 가격은 전분기대비 17% 하락했다. 관세청 수출입무역통계에 따르면 POE 수출 가격은 1분기 톤(t)당 2540달러에서 2분기 1590달러, 3분기 1321달러로 하락세를 나타냈다.

|

LG화학의 경우 생산능력 확대를 위해 지난해 5월 내년 1분기 가동을 목표로 연간 3200t 규모의 대산 4공장 착공에 들어갔다. LG화학은 현재 전남 여수에 연간 2900t 규모의 CNT 1~3공장을 갖추고 있다. 하지만 중국 업체들이 공격적으로 생산량을 늘리면서 LG화학의 기존 여수 공장 가동률도 크게 하락한 것으로 전해졌다.

업계 관계자는 “석유화학업계에서는 중국에 맞서 그나마 고부가가치제품만이 살 길이라고 생각했는데 이마저도 관련 전방산업 둔화와 함께 중국내 공급 물량으로 수익성이 떨어지는 사례가 나타나고 있다”고 말했다.