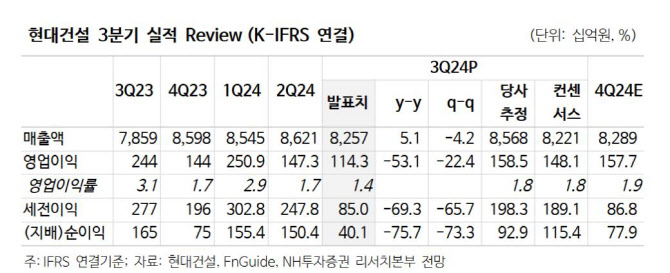

|

이 연구원은 “주요 원자재 가격 인상과 안전품질 비용 증가로 원가율 회복 시점은 다소 지연되고 있다”며 “국내 부문 원가율은 상반기를 기점으로 점차 안정되고 있고, 사우디 마잔 현장의 정산도 연내 마무리될 수 있을 것으로 예상한다”고 전했다.

3분기 신규 수주는 반포 주공1단지 증액 1조 3000억원, 사우디 자푸라 패키지2 1조 5000억원 등이 반영되며 연간 가이던스의 77% 달성할 전망이다. 울산 샤힌 프로젝트, 사우디 아미랄 등의 공종 본격화로 매출은 연간 가이던스의 86% 달성함으로 수주와 매출의 연간 가이던스는 무난하게 달성 가능할 전망이다.

또한, 연내 약 40개 주택 현장의 입주, 해외 대형 플랜트 현장 마일스톤 달성으로 순 현금 규모는 작년 말 수준으로 회복 가능할 것으로 이 연구원은 내다봤다.

그는 “2023년 주택 부문 착공 부족과 현대엔지니어링의 그룹사 물량 수주 공백은 도시정비사업, 준자체사업 현장들의 착공으로 일부 보전 가능할 전망”이라며 “당장 원가율 개선보다는 기업의 수주 경쟁력, 순 현금 규모 등의 체력에 집중할 필요가 있다고 판단한다”고 강조했다.