윤용식 한화투자증권 연구원은 “역대 최저 수준으로 낮아진 밸류에이션과 기초소재와 첨단소재 업황의 급격한 악화 가능성이 제한된다는 점을 고려해 투자의견 매수는 유지한다”고 말했다.

|

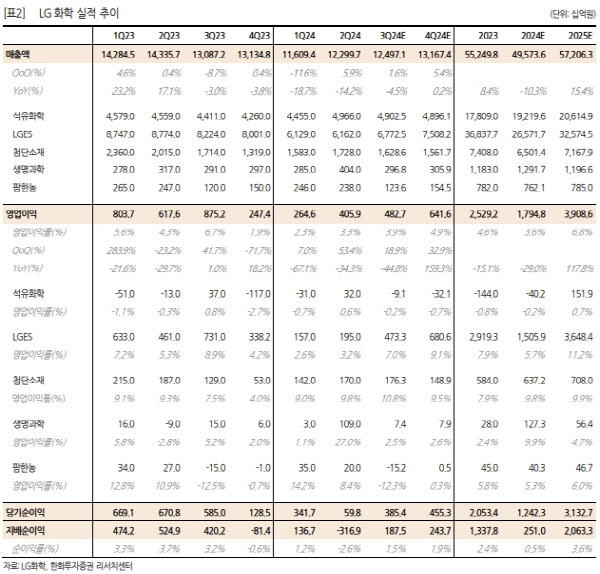

다만, 지난 2분기 실적발표를 통해 양극재 판매 가이던스를 기존 40%에서 20%로 하향했다는 점을 고려해 목표주가는 하향했다. 최근 전방 수요를 반영, 증설 계획도 조정해 2026년 말 기준 28만톤에서 20만톤으로 축소했다.

윤 연구원은 “이는 이미 주가에 반영돼 실적 발표 이후 주가 하락폭은 -2% 수준으로 제한되고 있다”며 “2024~2025년 실적추정치 하향 조정에 따라 목표주가를 기존 57만원에서 49만원으로 수정한다”고 설명했다.

그는 LG화학의 올 3분기 첨단소재 부문 실적은 양호할 것으로 예상했다. 메탈가 하락에 따른 역래깅이 잠시 소강되며 부진했던 양극재 수익성이 high single까지 회복했을 것으로 파악되기 때문이다.

메탈 가격의 래깅은 2~3개월 발생하는데, 5~7월 리튬 가격 하락세 둔화 영향으로 3분기 양극재 판가는 전 분기 대비 유지될 전망이다. 양극재 판매량은 하락한 전방 고객사 가이던스에 맞춰 전 분기 대비 약 20% 감소가 예상된다. 전자소재는 아이폰 16용 OLED 소재 출하가 긍정적으로 작용하며 첨단소재 사업의 전 분기 대비 이익 개선에 기여할 것으로 기대했다.

이에 LG화학의 올 3분기 영업이익은 전 분기 대비 18.9% 늘어난 4827억원으로 개선세가 이어지리라고 내다봤다. 기초소재는 환율 하락, PVC·POE 등 일부 제품 스프레드 감소, 수요 둔화에 따른 판매량 감소에 다시 적자 전환해 91억원 영업손실을 기록할 전망이다.

생명과학은 2분기 인식됐던 희귀비만 치료제 라이선스 아웃에 따른 선급금 영향이 소멸되며 정상 이익 레벨로 회귀할 예정이다. 다만, LG에너지솔루션은 수익성이 좋은 주택용 ESS 비중 확대로 이익이 4773억원으로 개선되며 연결기준 실적 개선에 크게 기여할 것으로 판단했다.

![“더 오른다잖아요”…계약갱신권 포기한 전세난민 사연[부동산 취재로그]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400009t.jpg)

!['여고생 살해' 장윤기 리얼돌 버린 경찰 아빠…처벌 안되나[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)