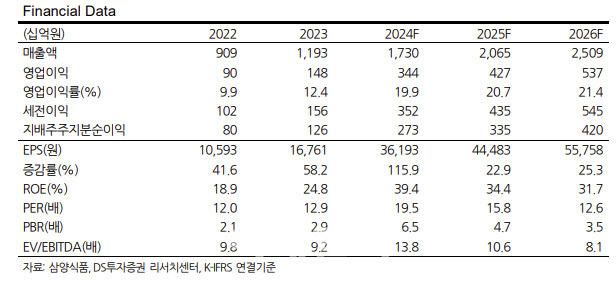

장지혜 DS투자증권 연구원은 6일 “삼양식품의 2025년 실적은 연결기준 매출액이 전년 동기 대비 19% 증가한 2조원, 영업이익은 24% 증가한 4272억원으로 업종 내 차별적인 실적 성장을 시현할 전망”이라며 이같이 밝혔다.

또 “밀양 2공장이 6월 가동을 시작하며 라면 CAPA는 기존 대비 38% 증가하고 해외 수요에 적극적으로 대응할 것”이라고 덧붙였다.

장 연구원은 “삼양식품 불닭볶음면은 특별한 매운 맛과 SNS 바이럴 확대로 글로벌 시장 침투율을 높여가고 있다”며 “2024년 미국 알파세개(2010년~2020년 중반 출생)가 선호하는 1위 브랜드로 선정됐으며 미국 메인스트림 입점 확대로 미국 내 라면 점유율도 상승 중”이라고 평가했다.

또 “2025년 생산능력 확대로 미국 법인의 캐나다와 멕시코향 수출 증가, 네덜란드 판매 법인을 통한 유럽향 매출 성장도 기대된다”고 내다봤다.

지난해 실적 역시 해외 수출 호조에 힘입어 실적 기대치에 부합했다. 삼양식품 지난해 4분기 실적은 연결 매출액이 전년 동기 대비 47% 증가한 4808억원, 영업이익은 142% 증가한 873억원으로 컨센서스에 부합했다.

장 연구원은 “불닭볶음면의 글로벌 인기 속 해외 매출이 전년 대비 75% 증가한 3884억원을 기록하며 전체 실적을 견인한 것으로 추정된다”며 “역대 최고 분기 매출을 달성했지만 영업이익률은 18.2%에 그쳤는데 이는 해외 법인 광고 판촉 및 물류비용 증가에 기인한다”고 설명했다.

해외 법인 매출은 미국 1104억원(전년 대비 +137%), 중국 1089억원(+58%)으로 미국 법인은 환율 효과에 더해 메인 스트림 진출이 확대되며 가파른 성장세를 보였다.

장 연구원은 목표주가 100만원에 대해 “2025년 예상 주당순이익(EPS)에 목표배수 22배를 적용해 산출했다”며 “국내외 피어(비교군) 대비 높은 매출 성장과 이익 개선을 전망하며 밸류에이션 프리미엄을 유지했다”며 “삼양식품의 해외매출 비중은 2022년 67%→2024년 78%→2025년 81%로 확대되며 수익성 개선이 기대되고 2027년에는 중국 공장 동으로 추가 실적 성장 모멘텀이 기대된다”고 강조했다.

|

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)