|

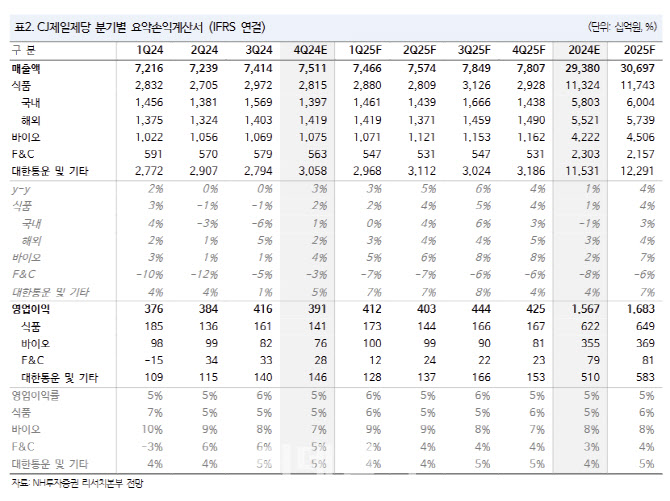

식품 부문 매출액은 전년 대비 2% 늘어난 2조8152억원을 전망했다. 국내 식품은 쿠팡 직거래 재개 효과 반영 및 설 선물세트 매출 조기 출하로 회복세를 띨 것으로 봤다. 해외 식품은 유럽과 호주의 높은 외형 성장이 이어지는 가운데, 일본 매출이 회복세를 나타낼 것이란 분석이다.

바이오 부문은 트립토판 경쟁 심화에 기존 예상 대비 수익성이 하락하지만, 기저 부담이 낮은 만큼 전년 동기 대비로는 큰 폭의 영업이익 개선세가 나타날 것으로 봤다.

사료축산(F&C) 부문 역시 실적 추정에 핵심 변수에 해당하는 베트남 돈가 상승세가 둔화했으나 흑자 구조를 유지하기에 충분하다고 판단했다.

올해 연간 기준 영업이익은 전년 대비 7% 증가한 1조6832원을 기록할 것으로 추정했다. 국내 식품은 내수 침체 우려가 있지만 쿠팡 직거래 재개 효과가 이이저고, 해외 식품은 미국과 유럽 호주를 중심으로 성장세 이어질 것으로 예상했다.

이를 고려하면 현재 주가는 밸류에이션 매력이 높다는 평가다. 주 연구원은 “현재 주가는 주가수익비율(PER) 6.4배 수준으로 저평가 국면에 해당한다고 판단해 매수 관점에서 대응 추천한다”고 말했다.