|

그는 “디스인플레이션이 연준의 금리 인하 단행의 명분이라면, 금융시장 혼란과 경기 침체 고조는 연준의 금리 인하 폭을 결정짓는 명분이다”라며 “9월 FOMC 전 발표되는 미국 경제지표 결과는 경기 침체 반박과 금융시장 안정을 도모하며 예상대로 베이비컷에 힘을 보탤 것”이라고 전했다.

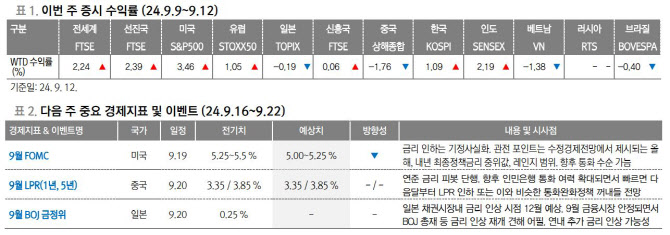

특히 이번 9월 FOMC 관전 포인트는 금리 인하 폭이 아닌, 수정경제 전망 테이블에서 제시되는 올해, 내년 최종정책금리 중위값과 레인지 하단의 변경 수준이라고 문 연구원은 강조했다. 올해 남아있는 연준의 통화정책 수순은 물론 내년 금리 인하 폭을 가늠할 수 있는 계기가 된다는 점에서, 시장 예상에 부합할 경우 증시 상방 압력을, 그렇지 못할 경우는 증시 하방 압력으로 작용할 것이기 때문이다.

문 연구원은 “연준이 6월보다는 중위값과 레인지 하단을 낮출 여지가 크다는 점에서 9월 FOMC 결과는 증시에 부정적으로 작용하지 않을 것”이라며 “과거 연준의 금리 인하가 가져온 증시 하락은 양호하지 못했던 미국 경제 체력에 기인한바, 지금처럼 양호한 경제 체력을 고려할 시 동일 전철을 밟지 않을 것이다”라고 강조했다.