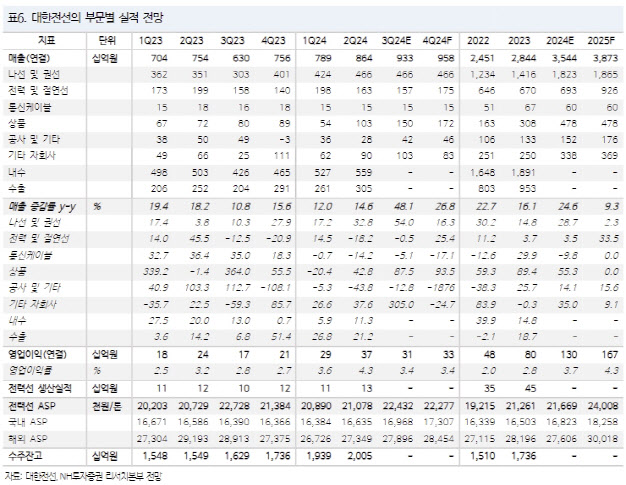

이민재 NH투자증권 연구원은 “국내 전선 업체들은 글로벌 경쟁사와의 격차가 크지 않다”며 “해상풍력을 중심으로 시장 규모가 확대 중인 상황에 지정학적 상황도 긍정적으로, 하락하는 구리 가격에도 상승하는 전선 가격은 이를 방증하고 있다”고 말했다.

|

이 연구원은 국내 전력기기 업체와 달리 국내 전선 업체는 글로벌 경쟁사와의 격차가 크지 않다고 봤다. 중국을 제외하고 해저케이블 생산이 가능한 기업은 6개사로, LS전선과 대한전선이 포함된다.

전기 사용은 해당 국가의 산업 활동을 살펴볼 수 있어 현재와 같은 지정학적 상황은 국내 업체들에 긍정적으로 평가했다. 전선 시장은 중국 기업이 미국과 유럽에 진출하기 어렵고, 대규모 투자와 기술적 장벽으로 신규 기업의 진입도 어려워 확대되는 수요를 고려하면 공급 부족은 계속될 전망이라는 게 이 연구원의 판단이다.

이 연구원은 “늘어나는 수주 잔고, 계획대로 진행되는 해저케이블 증설 등을 고려하면 구리 가격 하락에 따라 낮아지는 밸류에이션은 기회라고 판단한다”며 “유럽을 중심으로 늘어나는 EHV 케이블 프로젝트로 판매단가는 꾸준히 상승할 전망”이라고 말했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)

![설에 선물한 상품권, 세금폭탄으로 돌아온 까닭은?[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500108t.jpg)

![조상님도 물가 아시겠죠… 며느리가 밀키트 주문한 이유[사(Buy)는 게 뭔지]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500087t.jpg)