.png)

.png)

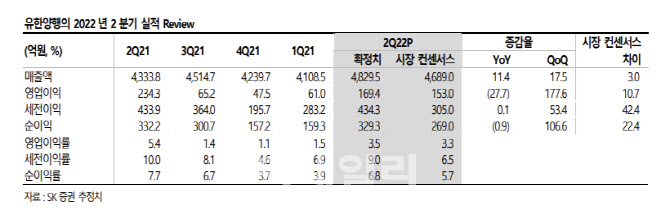

|

약품사업부 매출은 애드파마 개량 신약 신제품 출시, 고마진 제품 호조 영향으로 10.5%의 성장세를 기록했다는 분석이다. 일반의약품(OTC)에서는 안티푸라민, 코푸시럽S가 성장세를 시현했다고 짚었다.

영업이익은 전년 대비 라이선스 수익이 115억원 감소한 데다, R&D 비용이 전년보다 16% 증가하면서 약세를 기록했다고 판단했다.

이 연구원은 이번 실적 발표를 토대로 유한양행의 올해와 내년 영업이익을 각각 5%, 6% 하향 조정했다고 진단했다. 이에 따른 주당순이익(EPS) 역시 각각 5.1%, 6.5% 하향 조정한다고 밝혔다.

다만 하반기에는 이익 개선이 예상된다고 점쳤다. 전년도 하반기 각종 R&D 비용 및 광고선전비 지출로 부진한 이익을 실현해 이익 베이스(Base)가 낮다는 판단에서다. 또 여러 판매 채널 확대로 유한건강생활의 손익분기점(BEP) 달성하고, 애드파마를 통한 개량 신약과 같은 고마진 제품 판매에 집중하면서 이익이 개선될 것으로 전망했다.

아울러 레이저티닙 임상에 대한 기대감도 유효하다고 꼽았다. 이 연구원은 “레이저티닙 글로벌 임상 3상 결과가 올해 연말에 탑라인 발표 예정”이라며 “2022 세계폐암학회 연례학술대회(WCLC) 초록 결과를 유추했을 때 긍정적인 결과가 기대된다”고 밝혔다.