최영광 NH투자증권 연구원은 “원재료 가격 하락과 저가 제품 공급 증가 등에 따른 스판덱스 가격 약세를 반영해 목표주가를 하향했다”면서도 “바닥권에 도달한 업황 지표, 긍정적 전방 상황, 낮은 밸류에이션 등 투자 매력은 여전하다”고 말했다.

|

스판덱스 가격은 6일 톤당 BDO 가격은 생산원가(1200~1500달러)를 밑도는 1055달러까지 하락한다. 스판덱스 가격(2만 5300위안/톤)도 2분기 평균치 대비 약 7% 하락했다.

최 연구원은 “중국 스판덱스 재고 일수은 61일까지 상승했다”며 “메이저 업체들의 재고 일수는 30일 수준에 불과하나 중소업체들의 재고 일수가 70~80일로 매우 증가했으며, 중소업체들은 낮은 제품 경쟁력과 점유율 하락 만회를 위해 저가 제품 공급 확대하고 있다”고 설명했다.

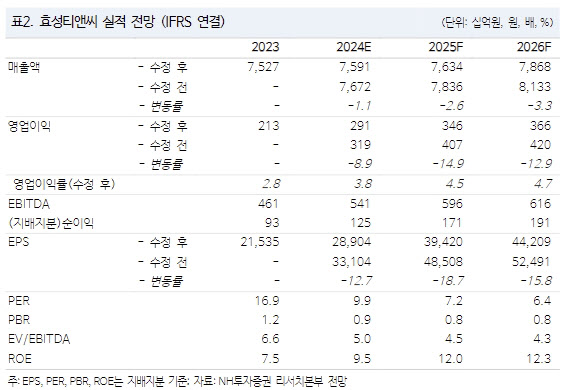

다만, 최 연구원은 실적 눈높이 하향하나 개선 방향성 유효하다고 평가했다. 바닥권 도달한 업황 지표(재고일수 역사적 고점·스판덱스와 원재료 가격 역사적 저점)와 긍정적 전방 지표(원단 재고 저점·가동률 개선세), 밸류에이션 저점(2025년 PBR 0.8배) 등 투자 매력이 여전하다고 봐서다.

효성티앤씨의 3분기 영업이익은 스판덱스 가격과 스프레드 하락 영향으로 시장 컨센서스를 밑도는 624억원(영업이익률 3.4%) 기록할 전망이다. 이는 전 분기 대비 24% 감소한 규모다. 3분기 스판덱스 판매량은 전 분기와 동일한 탄탄한 수준일 것으로 내다봤다.

최 연구원은 “브랜드 업체들의 오더 증가, 원단 업체들의 재고비축 등 기대했던 추가적인 수요 증가가 나타나지 않는 점은 아쉬운 부분”이라며 “4분기에는 8월 말 급락한 BDO 가격이 원가로 인식되는 등 영업이익이 반등할 전망”이라고 말했다.