.png)

주영훈 NH투자증권 연구원은 “내수 소비 시장 침체로 국내 실적 둔화가 지속할 전망이나 필리핀, 파키스탄, 미얀마 등을 중심으로 해외 사업의 호실적이 이어질 것”이라고 말했다.

|

또 경쟁사인 OB맥주가 최근 가격 인상을 진행한 점을 눈여겨볼 필요가 있다고도 했다. OB맥주는 원부자재 가격 상승 등을 반영해 4월 1일부터 카스, 한맥 등 주요 제품의 출고가격을 평균 2.9% 인상했다.

롯데칠성은 아직 가격 인상을 공식화한 부분은 없으나 과거 사례를 통해 볼 때 가능성은 열려 있다고 판단했다. 가격 인상을 진행하지 않고 시장점유율을 확대하는 전략을 펼칠 수 있는 등 어떠한 전략을 선택하든 영업환경과 실적 추정에서 긍정적 변수에 해당한다고 봤다.

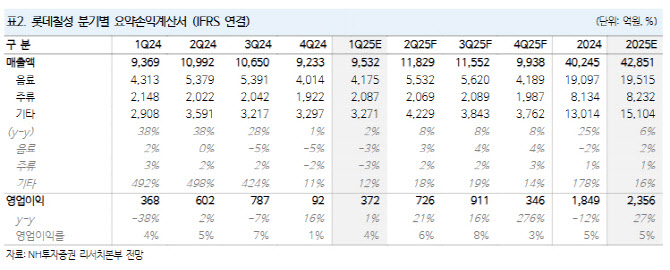

주 연구원은 롯데칠성의 1분기 연결기준 매출액과 영업이익이 각각 전년 동기 대비 2%, 1% 증가한 9532억원, 372억원으로 영업이익 기준 시장 컨센서스를 밑돌 것으로 전망했다. 또 지난해 하반기와 마찬가지로 국내 둔화, 해외 개선이라는 추세가 지속하리라고 예상했다.

국내 사업은 음료와 주류 모두 매출 감소가 불가피해 보이는데, 소비 심리 부진과 더불어 시장 경쟁 강도 또한 여전히 높은 편이어서다. 음료 부문 가격 인상 효과가 반영되고 있기는 하나, 여전히 원부자재 가격 상승 부담이 높아 수익성 개선도 제한적이라고 봤다.

반면, 해외 사업은 여전히 필리핀, 파키스탄, 미얀마 등을 중심으로 높은 성장 추세를 이어갈 것으로 보면서 이에 따라 연결 실적 기여도 확대를 예상했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)