.png)

.png)

|

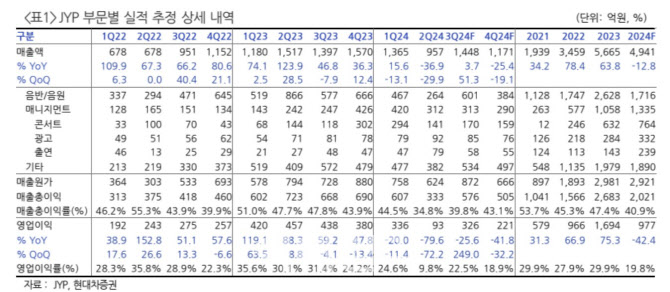

3분기 모객이 전년 대비 두자릿수 감소했으나 59만명으로 준수한 레벨을 유지했고, 음반 판매량은 스트레이키즈 효과로 전년 대비 16.1% 증가한 487만장을 기록한 것으로 추정했다. 활동량 회복으로 매출도 전년 대비 플러스 성장세로 돌아설 것으로 봤다. 다만 영업이익은 JYP360 등 자회사 비용 증가 기조로 큰 폭의 감익이 불가피하다고 평가했다.

4분기에는 스트레이키즈 스페셜 앨범 및 월드투와 트와이스 미사모 일본 앨범 및 돔투어, 잇지 미니9집 등의 주요 활동이 예상된다. 이를 고려하면 4분기 음반 판매량은 전년 대비 47.3% 감소한 251만장, 공연 모객수는 60.2% 증가한 85만명을 추산했다. 다만 실적은 개선은 공연 매출이 반영되는 내년 1분기부터 본격화할 것이란 분석이다.

김 연구원은 “2025년 고성장 여부는 스트레이 키즈 투어 스케일업 및 신인 아티스트 성과에 달렸다”며 “스트레이키즈는 내년 남미, 북미, 유럽에서 3차 월드투어를 이어갈 예정이며 서구권인 호주에서 2회차 스타디움 투어에 입성한 만큼 북미, 유럽 투어에서도 스타디움 투어가 기대되는 상황”이라고 말했다.

김 연구원은 또 “신인의 경우 넥스지를 이어 연내 프로젝트 C, LOUD프로젝도 데뷔할 예정”이라며 “2025년에는 L2K프로젝트 및 INNIT엔터로부터도 신규 아티스트를 시장에 선보일 계획”이라고 밝혔다.