|

27일 금융당국에 따르면 금융감독원은 사업자대출 심사 과정에서 관련 증빙을 강화하는 방향의 가이드라인을 마련하고 있다. 최근 사업자대출이 부동산 투자 등 비업무용으로 유용되는 사례를 차단하기 위해 은행권과 상호금융권에 적용할 방침이다. 실제 사업자대출 유용 문제는 빠르게 확산하는 모습이다. 지난해 하반기 적발된 개인사업자 대출 용도 외 사용 사례는 127건, 587억원 규모로 상반기 대비 건수는 3배, 금액은 5배 증가했다.

이찬진 금융감독원장은 최근 기자간담회에서 “고위험군 대출을 중심으로 점검을 진행할 예정이며, 용도 외 사용이 확인될 경우 대출금 회수는 물론 사안에 따라 형사처벌까지 가능하다”며 “대출금이 부동산 등 비업무용으로 흘러간 흐름은 금융회사 간 자금 이동을 통해 상당 부분 파악이 가능하다”고 강조했다.

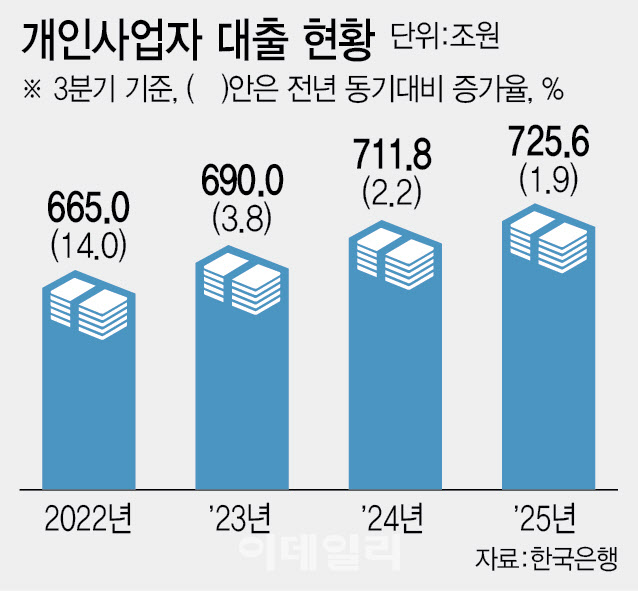

하지만 정책 간 충돌 문제가 도마 위에 오르고 있다. 정부는 경기 둔화와 자영업자 자금난을 고려해 개인사업자 대출 공급 확대를 추진하고 있다. 반대로 사업자대출의 용도 외 사용을 막기 위한 규제는 더욱 강화하고 있다. 대출을 늘리라는 정책과 대출 사용을 통제하라는 감독 기조가 동시에 작동하면서 정책 수단 자체가 충돌하는 구조라는 지적도 나온다. 개인사업자 대출 규모가 700조원을 웃도는 상황에서 이러한 규제 변화는 금융권 전반에 영향을 미칠 수밖에 없다는 분석이다.

특히 개인사업자 대출은 구조적으로 리스크가 높은 영역이다. 지난해 말 기준 은행권 주택담보대출 연체율은 0.27%에 불과한 반면 개인사업자 대출 연체율은 0.63%로 두 배 이상 높은 수준이다. 금융회사 입장에서는 대출을 확대하라는 정책과 리스크를 줄이라는 감독 기조 사이에서 판단이 쉽지 않은 셈이다.

|

특히 개인사업자 대출을 빠르게 확대해온 인터넷전문은행의 부담이 더 클 수밖에 없다는 평가다. 비대면 중심의 영업 구조상 차주의 사업 실체나 자금 사용처를 직접 확인할 수 있는 물리적 인프라가 부족하기 때문이다. 비대면 구조를 강점으로 성장해온 인터넷은행 특성상 사후 점검 체계는 상대적으로 취약할 수밖에 없다는 지적도 나온다. 여기에 개인사업자가 다수 포함된 중저신용자 대출 비중 규제까지 더해지면서 부담은 더욱 커지고 있다.

이러한 규제가 실제 현장에서 작동하기도 쉽지 않다. 사업자대출은 대출 실행 이후 자금 사용처를 확인하기 위해서는 사실상 현장 점검이 불가피하지만, 이를 감당할 인력과 인프라가 부족하다는 지적이 이어진다. 은행권 관계자는 “자금 흐름만으로는 용도 확인에 한계가 있어 결국 사업장을 직접 확인해야 하는데 인력 여건상 현실적으로 쉽지 않다”며 “점검을 강화할수록 현장 부담이 급격히 늘어날 수밖에 없다”고 말했다.

과거에도 유사한 한계는 반복됐다. 양문석 전 의원 관련 논란 당시 금융당국은 사업자대출 유용 점검을 2금융권까지 확대했지만, 현장에서는 인력 부족과 점검 범위의 제약으로 실효성이 제한적이었다는 평가가 많았다. 일각에서는 이번 조치 역시 ‘점검 강화→현장 부담 증가→실효성 논란’으로 이어지는 기존 패턴이 반복될 수 있다는 우려가 제기된다.

금융권 관계자는 “대출을 확대하라는 정책과 사용처를 엄격히 통제하라는 감독 기조가 동시에 나오면서 현장에서는 혼선이 불가피하다”며 “결국 리스크 관리가 우선될 수밖에 없는 만큼 정책 의도와 달리 대출 공급이 위축될 가능성도 배제하기 어렵다”고 말했다.

![[단독 인터뷰①] ‘두 번째 한국 감독직 도전' 포옛 “한국만 원한다”](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072700033t.jpg)