|

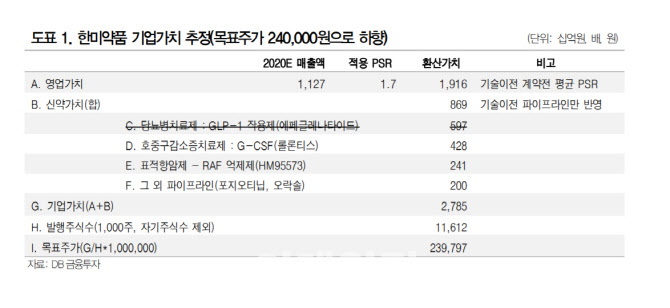

구자용 DB금투 연구원은 15일 “판권반환을 반영해 에페글레나타이드를 신약가치에서 제외한다”며 “마일스톤 제외 및 최대 시장점유율 3%로 설정할 경우 에페글레나타이드의 가치는 2960억원 수준으로 신규 파트너가 선정되는 상황에 따라 재반영 할 수 있다”고 말했다.

새로운 판권이전 전략이 필요하다는 게 구 연구원의 설명이다. 그는 “이번 계약 반환 통보가 의약품 유효성과 안전성에 기반하지 않기 때문에 기본적인 가치는 변하지 않는다”며 “다만 기존에는 사노피가 판매 파트너를 찾고 임상시험 이후에도 계속 관여할 가능성이 있었지만 권리 반환 의향을 밝힌 만큼 상황은 달라졌다”고 말했다.

구 연구원은 “에페글레나타이드의 출시시점 및 시장경쟁력은 사노피와의 관계에 따라 달라질 수 있다”며 “아직 새로운 파트너가 결정되지 않았고 포트폴리오 관점에서 신규 도입할 글로벌 기업을 찾기는 어려운 상황”이라고 설명했다.

그는 “완료단계에 임박한 5건의 에페글레나타이드 임상3상은 주체가 바뀌어도 마무리될 가능성이 높다고 판단된다”며 “다만 이것 역시 수익성을 고려하여 결정하게 될 것”이라고 설명했다.

구 연구원은 “에페글레나타이드가 기존 치료제와 비열등성을 증명하고, 허가완료 된다는 전제하에 로컬 영업마케팅 조직이 강한 제약사로의 지역별 판권 이전과 같은 새로운 사업전략 모색이 필요하다”고 말했다.