주민우 NH투자증권 연구원은 “2023년 3분기 이후 처음으로 전년 동기 매출액 성장률이 플러스로 전환됐다”며 “인플레이션방지법(IRA)와 관세 등 미국 정책 불확실성이 부담이나 유럽 중심으로 개선세가 이어질 전망”이라고 말했다.

|

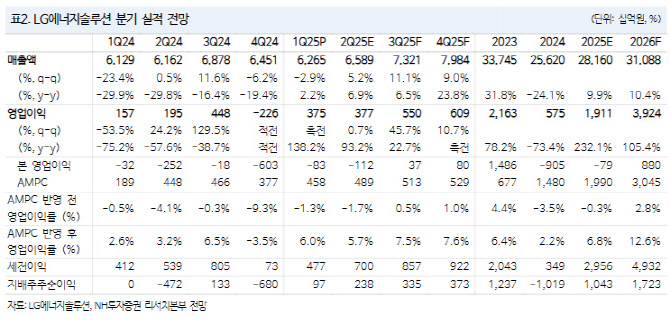

다만 단기적으로는 관세 도입과 AMPC 변동 가능성에 대비하고자 GM이 재고 비축에 나설 것으로 보여 AMPC는 탄탄하게 유지되리라고 봤다. 올해 AMPC는 40GWh를 추정했다.

주 연구원은 이어 미국과 달리 유럽은 예상을 뛰어넘는 BEV(순수전기차) 판매가 진행되고 있다는 점에 주목했다. 올해 1분기 전년 동기 대비 BEV 판매 성장률은 독일 +39%, 프랑스 -7%, 영국 +43%로 예상 대비 강한 것으로 나타났다.

프랑스는 기저효과(지난해 3월 보조금 축소)가 마무리되는 4월부터는 플러스 성장으로 전환될 것으로 봤다. 유럽 내 강한 판매는 OEM들의 배터리 재고 소진으로 이어져 올 2분기부터 재고 축적이 나타나며 유럽 시장 회복에 대한 수혜가 기대된다고 설명했다.

LG에너지솔루션의 올해 1분기 매출액은 전년 동기 대비 2% 증가한 6조 3000억원, 같은 기간 영업이익은 3747억원으로 컨센서스를 크게 웃돌았다. AMPC는 4577억원, AMPC를 제외한 영업이익은 –830억원으로 집계됐다.

호실적 배경은 △예상을 상회한 AMPC △우호적인 환율(10원당 분기 영업이익 +100억원) △ 일회성 이익(1000억원대추정) 반영 영향으로 평가했다. AMPC 요인은 2분기에도 미시건 공장이 램프업되고, 관세와 AMPC 불확실성 탓에 GM의 선제 재고 비축 니즈가 있어 이어지리라고 봤다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)