|

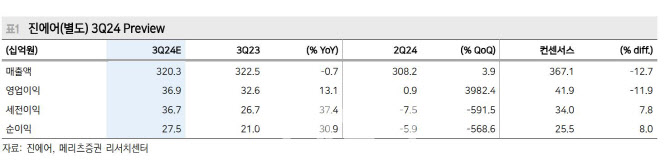

부문별로는 국내선 매출은 653억원 전년 대비 6.5% 줄어들 것으로 전망됐다. 국제선 매출은 2295억원으로 0.8% 줄어들 것으로 예상됐다. 국제선 여객 수는 166만명으로 전년동기 대비 21.7% 증가했다. 탑승률은 전년 동기와 유사한 수준으로 추정됐다.

오 연구원은 항공업 운임 정상화가 진행 중이나 진에어의 비용효율성이 강점으로 나타날 전망이라고 설명했다. 대형 항공사 계열사의 시너지 및 고정비 절감 효과를 보임에도, 국내 저가항공사(LCC) 3사 중 가장 낮은 밸류에이션을 받고 있다는 설명이다.

오 연구원은 “항공사 영업비용에서 30% 이상을 차지하는 유류비 부담이 낮아지며 영업이익률 11.5% 수준으로 회귀를 예상한다”며 “10월 말 국내 최대 항공사인 대한항공과 아시아나항공의 합병 결과 발표도 자회사 진에어의 투자심리 개선에 긍정적으로 판단한다”고 전했다.

![고맙다, 코스피!…연기금 줄줄이 '역대 최고 수익률' [마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26021001687t.630x.0.jpg)