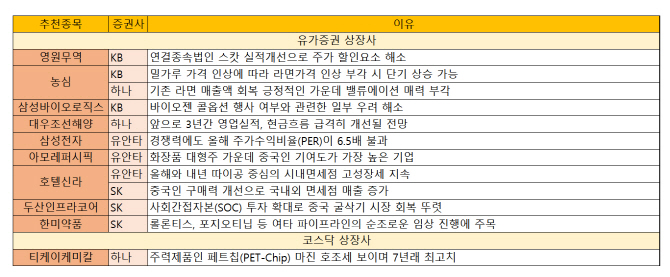

7일 금융투자업계에 따르면 호텔신라는 유안타증권과 SK증권이 이번주 유망주로 꼽았다. 유안타증권은 내년까지 올해와 내년 중국 보따리상 ‘따이공(代工)’의 대량 구매로 면세점 매출이 빠르게 늘어날 것으로 내다봤다.

지난 4월 면세점 매출액은 1조 6400억원으로 전년 동기 대비 71.4% 증가했다. 외국인 면세 매출은 12억 1000만달러로 전년 대비 104.9% 증가했다. 4월 외국인 면세점 방문 고객은 62.2% 증가했다.

중국인 단체 관광객이 본격적으로 입국하지 않고 있음에도 따이공 인원과 매출액 기여도가 빠르게 성장하고 있다. 신한금융투자는 올 2분기 전체 면세점 매출액이 전년 동기 대비 51% 늘어날 것으로 추정했다. 올 4분기나 내년부터 단체 관광객이 본격적으로 늘어나면 면세점 실적 개선과 함께 주가도 빠르게 상승할 것으로 보인다.

아모레퍼시픽도 중국 내 성장 기대가 커지고 있다. 박은정 유안타증권 연구원은 “전 세계 소비재 주가는 신고가를 경신하고 있다”며 “중국 소비자 구매력 상승 덕분”이라고 설명했다.

이어 “중국 수요 정상화와 고가 브랜드 성과를 고려했을 때 사드 제재 이후 아모레퍼시픽은 올해부터 중국 화장품 시장 점유율을 다시 높일 것”이라며 “올해 매출액과 영업이익이 지난해보다 각각 15%, 36% 늘어날 것”이라고 기대했다.

삼성바이오로직스와 한미약품도 악재를 모두 주가에 반영했다며 추천주에 이름을 올렸다. KB증권은 바이오젠 콜옵션 행사 여부와 관련한 우려를 일부 해소했다며 유망주로 꼽았다. SK증권은 한미약품에 대해 호중구감소증 치료제(롤론티스) 개발을 순조롭게 진행하고 있다며 기업가치 상승을 기대했다.

|