|

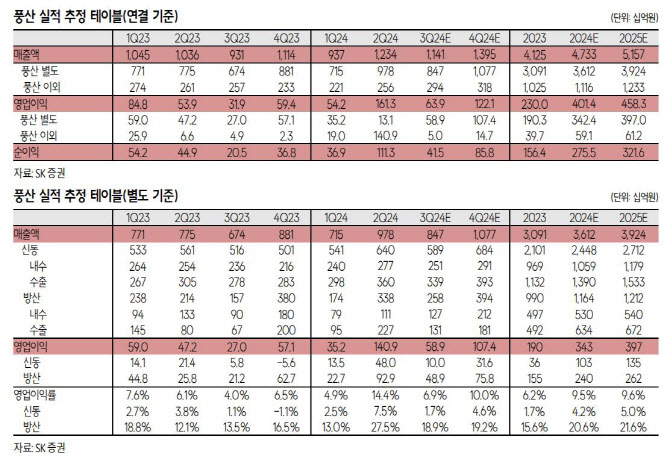

풍산은 2분기 실적 발표에서 3분기 신동 판매량 가이던스로 4만4000톤을 제시했다. 그러나 중국 수요 부진으로 신동 판매량은 가이던스를 소폭 하회한 4만3000톤을 기록한 것으로 추정되며 구리 가격 하락폭도 예상보다 컸다는 분석이다. 이는 모두 주가에 반영된 것으로 판단되며 방산 부문은 가이던스에 대체로 부합한 실적을 기록한 것으로 예상되기 때문에 3분기 실적으로 인한 추가적인 주가 하락 가능성은 낮다고 이 연구원은 판단했다.

3분기 방산 수출 실적 공백과 더불어 포탄 관련 추가 수주도 국내 방산 업체들의 수주 이후에 진행될 것으로 예상되기 때문에 당분간 풍산의 주가는 구리 가격 방향성에 좌우될 가능성이 높다는 것이 이 연구원의 설명이다. 구리 가격은 중국 수요 개선으로 9월 초 이후 상승했고 중국 부양책 발표 이후 1만 달러를 상회하기도 했지만, 중국의 기대감 후퇴에 다시 부양책 발표 이전 수준까지 하락했다.

그러나 중국 양산 구리 수입 프리미엄은 70달러에 육박하는 등 연중 최고점을 기록하고 있고 최근 발표된 중국의 부양책이 중국 소비 개선에 초점을 두고 있는 만큼 중국 소비재 수요 개선에 따른 구리 수요의 추가적인 개선도 기대된다고 강조했다.

이 연구원은 “높은 가격의 계약 물량 반영이 시작되었으며 중동 정세 불안 지속으로 미국 내 스포츠탄 가격도 견조할 것으로 예상된다는 점 고려하면 높은 수준의 수출 이익률은 지속 가능하다고 판단한다”며 “향후 견조한 이익률의 지속이 확인된다면 방산 사업 가치도 점차 재평가될 수 있을 것으로 예상된다”고 전했다. 이어 “연내 밸류업 관련 내용이 발표된다면 재평가 시기는 더 빨라질 것으로 기대한다”고 덧붙였다.