[이데일리 이정훈 기자] 미국 스토리지(=저장장치) 업계의 양대 산맥인 웨스턴디지털(WDC)과 씨게이트 테크놀로지(STX)에도 경기 침체의 검은 그림자가 드리우고 있다. 특히 웨스턴디지털은 월가로부터 굴욕적인 ‘매도(Sell)’ 의견까지 받아 들었다.

1일(현지시간) 월가 리서치업체인 벤치마크의 마크 밀러 애널리스트는 이날 씨게이트에 대한 투자의견을 종전 ‘매수(Buy)’에서 ‘보유(Hold)’로 하향 조정하고, 웨스턴디지털에 대해서도 ‘보유’ 의견을 ‘매도’로 낮췄다. 그러면서 현재 41달러 수준인 웨스턴디지털의 목표주가도 34달러로 낮춰 잡았다.

|

이 같은 투자의견 강등 조치 이후 뉴욕 주식시장에서 씨게이트 주가는 전일대비 1.55% 하락했고, 웨스턴디지털 주가도 0.64% 내려갔다.

이날 밀러 애널리스트는 보고서를 통해 “중국에서의 코로나19 봉쇄 조치 이후 아시아 지역에서 경제 전망이 취약해지면서 개인과 기업들의 수요가 줄어들고 있고, 미국에서도 클라우드 고객들의 스토리지 구매 행동이 더 신중해지고 있다”며 이 같은 조치를 취한 이유를 설명했다.

특히 그는 “이런 흐름이 적어도 올 연말까지는 지속될 것으로 보이며, 향후 경제 둔화가 더 장기화한다면 내년 다국적 기업들의 데이터센터에 대한 자본지출(투자) 수요까지 줄여 스토리지 부진을 강화시킬 수 있다”고 경고했다.

이에 밀러 애널리스트는 씨게이트와 웨스턴디지털 두 회사의 2023회계연도 연간 실적 전망치를 하향 조정했다.

그러면서 그는 “하루 전날 있었던 씨게이트의 2023회계연도 1분기 실적 발표에서 회사 측이 재고 이슈와 클라우드 고객들의 신중함에 대해 발언한 것이 우려를 더 키우고 있다”면서 “이는 (최근 클라우드 고객 비중이 늘고 있는) 웨스턴디지털에도 큰 시사점이 있을 것”이라고 말했다.

|

실제 씨게이트는 지난 31일 1분기 실적 발표 과정에서 향후 고객 수요 감소에 대한 부담감을 표시하면서 2분기 조정 주당순이익(EPS)이 당초 회사가 전망했던 1.20~1.60달러에 비해 급격히 줄어들 수 있다고 경고했다. 또 매출액도 종전 25억달러 전망에서 크게 줄어든 20억~22억달러에 그칠 것이라고 하향 조정했다.

실적 발표 후 컨퍼런스콜에서 씨게이트 경영진은 “거시경제적 불확실성으로 인해 클라우드 고객들이 스토리지 주문에 신중해지고 있다”며 올해부터 당장 생산량을 줄이고 비용을 절감하는 한편 내년도 세웠던 설비투자 규모도 줄여 나가겠다고 예고했다.

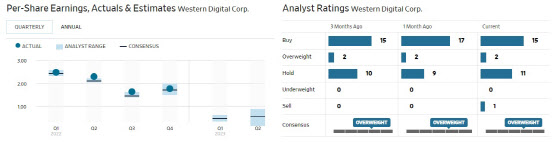

다만 ‘매도’ 의견까지 받은 웨스턴디지털 주가가 본격적으로 하락할 것인지에 대해서는 이견이 있다. 현재 월가에서는 29곳의 전망기관 중 15곳이 웨스턴디지털에 대해 ‘매수’ 의견을 유지하고 있고, ‘비중확대’도 2곳 있다. ‘매도’ 의견은 단 1곳 뿐이다. ]

|

이렇다 보니 씨게이트 경영진이 예상한 클라우드 고객들의 실제 지출 감소여부를 확인한 후 투자에 대응하는 전략이 필요하다는 지적이다.

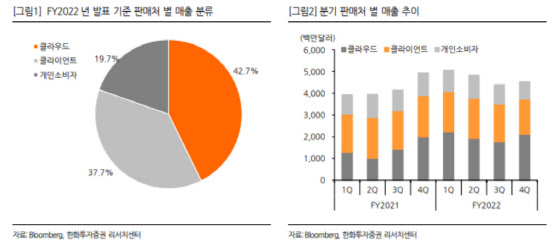

웨스턴디지털은 최근 상대적으로 수요 변동성이 큰 기업 클라이언트와 개인 소비자 비중을 줄이는 대신에 안정적인 클라우드 고객 비중을 늘리고 있다. 2분기만 봐도 전체 매출 중 42.7%가 클라우드 고객으로 가장 많았다. “클라우드 기업들이 얼마나 적극적으로 투자하느냐가 주가에 관건이 될 것”이라는 전망이 우세한 이유다.

다만 현재 웨스턴디지털의 12개월 선행 주가순이익비율(PER)은 8.4배 수준으로, 최근 2년 간 평균인 8.1배보다 살짝 높다는 점은 부담스러운 대목으로 꼽힌다.