|

예타제도는 1999년 4월 도입됐다. 예타 대상사업에는 △총사업비가 500억원 이상이고 국가의 재정지원 규모가 300억원 이상인 건설공사가 포함된 사업, 지능정보화 사업, 국가연구개발사업 △중기사업계획서에 의한 재정지출이 500억원 이상 수반되는 사회복지, 보건, 교육, 노동, 문화 및 관광, 환경보호, 농림해양수산, 산업·중소기업 분야의 신규사업이 해당한다.

입법조사처는 “예타 제도가 최초 도입된 이래 24년여간 조사 대상사업의 기준이 우리나라의 경제·사회적 변화에도 불구하고 묶여 있는 동안 예타 면제 사업의 수와 규모는 확대되고 있다”고 밝혔다.

국가재정법에 따르면 예타에서 면제되는 사업은 △공공청사, 교정시설, 초·중등 교육시설의 신·증축 사업 △문화재 복원사업 △지역균형발전, 긴급한 경제·사회적 상황 대응 등을 위해 국가 정책적으로 추진이 필요한 사업 등 10가지로 규정돼 있다.

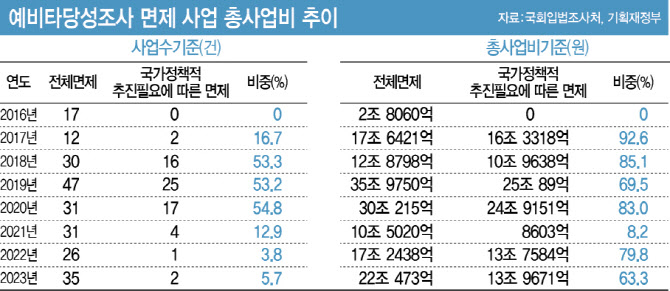

2015년 이후 예타 면제사업 현황을 보면 면제사업 건수는 2015년부터 2017년까지 연평균 14건 수준이었는데, △2018년 30건 △2019년 47건으로 확대됐다. 이후 2020년 31건, 올해 35건으로 일정 수준을 유지하고 있다. 예타 면제사업의 총사업비는 2015년 1조4000억원 규모에서 올해 22조원으로 증가했다.

입법조사처는 “예타 면제사업 중 가장 문제점으로 지적되는 건 국가 정책적으로 추진하는 사업에 대해 예타를 면제할 수 있도록 규정한 것”이라며 “특히 ‘지역균형발전, 긴급한 경제·사회적 상황 등을 위해 국가 정책적으로 추진이 필요한 사업’이라는 표현은 상당히 추상적이어서 예타 면제 여부가 행정부 재량에 의해 결정될 가능성이 있다”고 지적했다.

예타 대상사업 기준이 24년째 고정되는 동안 면제사업의 건수와 총사업비는 크게 증가해 예타면제와 예타실시가 주객전도 상황이 됐다는 지적이다. 입법조사처는 “예타 면제가 만연하다 보니 최근에는 개별법에서 관련 규정을 신설해 예타를 면제하려는 입법시도도 발생하고 있다”면서 “예타 실시 여부를 24년 전 기준에 맞춰 운용하는 건 한계에 이르렀다”고 밝혔다.

예타 대상기준 금액을 상향하는 논의를 이어가는 한편 정부도 예타 면제에 대해 확실한 기준을 갖출 필요가 있다는 제언이다. 입법조사처는 “많은 문제 제기가 있는 국가재정법 제38조 제2항 제10호 면제(지역 균형발전, 긴급한 경제·사회적 상황 대응 등을 위하여 국가 정책적으로 추진이 필요한 사업)에 대해서는 보다 확고하고 투명한 원칙과 기준을 확립해야 한다”고 지적했다.

|

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)