|

앞서 금융위원회는 2023년 3월 불법사금융에 노출되기 쉬운 취약계층의 대출수요를 정책서민금융으로 흡수하기 위해 ‘소액생계비대출’을 출시했다. 2025년 2월 말까지 총 25만 1657명에게 2079억원을 지원하는 성과를 냈다.

이용자 중 △신용평점 하위 10% 이하자(92.4%) △일용직·무직·학생·특수고용직 등 기타 직업군(69.0%)이 다수를 차지하고 △기존 금융권 대출 연체자(31.6%)도 이용했다. 금융위는 이를 두고 “저신용 취약차주의 금융 애로를 완화하는데 기여했다”고 평가했다.

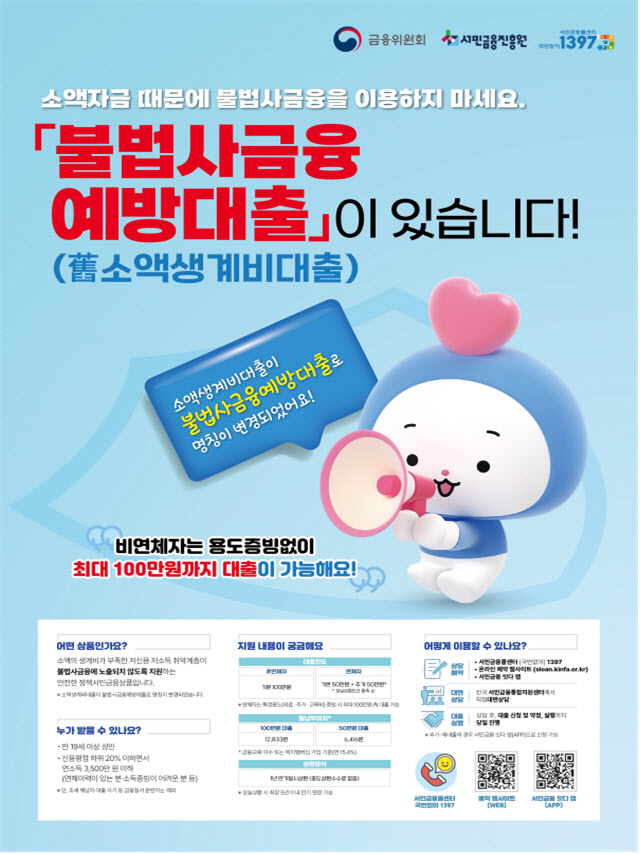

다만 최초 대출한도가 기본 50만원으로 다소 작아 긴급하게 생계비가 필요해지는 상황에서 불법사금융 유혹에 취약할 수 있다는 현장의견이 있었다. 이에 금융위원회는 불법사금융 피해 예방효과를 강화하기 위해 상품 명칭을 ‘불법사금융 예방대출’로 변경하고, 최초 대출한도를 상향하기로 했다. 또 공급규모도 확대한다.

먼저 이용자가 불법사금융 예방이라는 정책 목적을 보다 명확하게 파악할 수 있도록 ‘소액생계비대출’을 ‘불법사금융예방대출’로 명칭을 변경한다. 31일 이후 신규 최초대출(기본·추가)·재대출 이용자에 대해 명칭변경이 적용되며, 기존 이용자는 명칭 변경과 무관하게 성실상환 시 추가대출 및 만기연장, 원리금 전액상환 시 재대출을 이용할 수 있다.

금융당국 관계자는 “급전이 필요한 서민층이 불법사금융으로 가는 것을 막는 방파제 역할을 수행할 것”이라며 “소액생계비대출은 다분히 공급자 위주의 명칭인데, 이용자들이 이 제도의 취지를 이해하고 불법사금융을 예방할 수 있는 대출이라는 측면에서 명칭 변경을 추진한 것”이라고 밝혔다.

또 이용자의 자금수요에 효과적으로 대응하기 위해 기존 금융권 대출 비연체자 대상 최초 대출한도를 기본 50만원에서 100만원으로 상향한다. 연체자는 최초 대출시 50만원을 지원하고 6개월간 성실상환시 추가대출(50만원)이 가능하다. 다만 의료·주거·교육비 등 특정 목적으로 자금이 필요한 경우 최초 대출시에도 100만원까지 대출이 가능하다.

31일부터 서민금융통합지원센터 방문을 통해 상향된 대출한도 내에서 대출신청이 가능하며 ‘서민금융 잇다’ 앱을 통한 대출한도 상향은 4월 중 시행 예정이다.

더불어 어려운 경제 환경 하에서 취약계층에 대한 지원이 위축되지 않도록 공급규모를 지난해 1000억원에서 올해 2000억원으로 확대한다.

자세한 정보는 서민금융콜센터를 통해 상담받을 수 있으며 ‘서민금융 잇다’ 앱 또는 서민금융진흥원 홈페이지를 통해서도 확인할 수 있다.

금융위원회는 “앞으로도 서민·취약계층의 자금애로를 완화하기 위해 정책서민금융 지원을 지속적으로 강화하고 민간금융권 연계를 강화하는 등 필요한 조치를 취해나갈 예정”이라고 밝혔다.

|

!['上上上上' 호남 반도체 소식에 터졌다…'금호건설' 불기둥[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100604t.jpg)