.png)

.png)

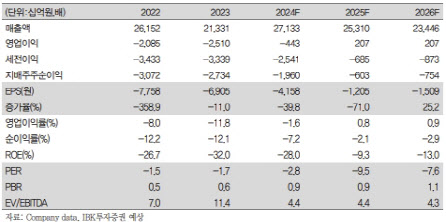

김운호 IBK투자증권 연구원은 “LG디스플레이에 대한 투자의견은 매수로 유지한다”며 “올 3분기 이후 비용 구조가 크게 개선될 것으로 기대하고, P-OLED(중소형)의 경쟁력 개선과 비용 구조 개선으로 연간 영업흑자가 전망되기 때문”이라고 말했다.

|

기대했던 IT OLED는 2분기 물량 중 상당 부분이 재고로 쌓여 있어서 3분기 출하는 예상에 비해서 크게 부진하리라고 전망했다. 연간 예상 판매 규모도 이전 전망 대비 하향 조정해야 할 것으로 판단했다.

이에 올 3분기 영업이익은 2분기 대비 적자 규모가 커질 전망이다. 이전 전망 대비 영업 상황이 악화해 IT OLED가 영업적자 전환하고, 원·달러 환율 약세 전환으로 수익성이 이전 전망 대비 부진할 것으로 예상하면서다.

다만, 김 연구원은 LG디스플레이의 비용 구조가 올 4분기부터 크게 개선될 것으로 기대했다. 이미 예고한 대로 3분기 중 비용 개선 작업이 진행되고, 수익성 개선에 발목을 잡았던 P OLED 감가상각이 종료되고, W OLED(대형)도 2025년 하반기부터 감가상각이 종료될 예정이라서다. 이 때문에 4분기부터 수익성이 크게 개선될 전망이다.

김 연구원은 “P OLED의 연간 수익성이 크게 개선되고, W OLED도 2025년에는 BEP까지 개선될 것으로 기대한다”고 말했다.