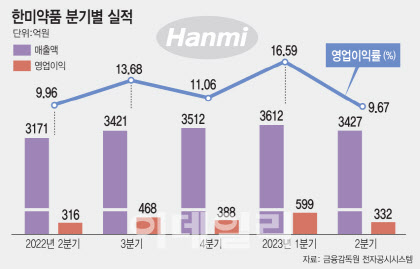

20일 금융감독원 전자공시시스템에 따르면 한미약품은 올해 상반기 연결 기준 매출 7039억원, 영업이익 931억원을 기록했다. 금융정보업체 Fn가이드 컨센서스는 한미약품이 올해 3분기 매출 3688억원과 영업이익 528억원을 올리면서 성장세를 이어갈 것으로 추정했다.

올 한해 한미약품의 예상 매출액은 1조4639억원으로, 지난해에 이어 올해도 사상 최대 실적을 경신할 것으로 보인다. 특히, 올해 추정 영업이익은 2000억원을 넘어선 2015억원으로 전년 1581억원보다 약 27.45% 가량 늘어날 전망이다.

올해 증권가의 예상치대로 매출과 영업이익이 발생한다면 한미약품의 올해 영업이익률은 13%에 달한다. 지난해 국내 상위 5개 제약사 중 한미약품을 제외한 4개 사의 영업이익률 6% 대비 두 배에 달하는 수치다. 지난해 한미약품의 영업이익률인 11.8%도 경신할 것으로 보인다.

국내 제약·바이오 업계 전체로 봤을 때도 지난해 평균 영업이익률이 약 10% 수준이라는 점을 감안한다면 한미약품은 올해 역시 업계 평균 이상의 영업이익률을 기록할 것으로 예측된다.

|

한미약품이 이처럼 높은 영업이익률을 기록할 수 있는 것은 자체 개발 전문의약품을 통한 제품 매출의 꾸준한 성장과 자회사의 실적 개선 등이 꼽힌다.

제품 매출은 기업이 직접 물건을 생산하고 판매해 얻은 매출을 의미한다. 제품 매출이 높을수록 직접 생산한 자체약품 매출이 높은 것이다. 이와 상대적인 개념으로는 상품 매출이 있으며, 이는 글로벌 제약사 등이 개발·생산한 의약품을 도입해 판매하는 것을 말한다.

외부에서 도입해 판매하는 의약품의 경우 제품 개발 및 생산 업체에 수수료 등을 지급하기 때문에 마진이 좋지 않다. 반면, 직접 생산해 판매하는 제품의 경우 도입 품목 대비 이익이 크다.

한미약품은 매출의 10% 이상을 꾸준히 연구에 투자하면서 다양한 개량 신약을 개발했다. 이렇게 개발된 자체 품목이 전체 매출 중 90% 이상의 비중을 차지하고 있다.

자체 개발 제품 중에서는 복합고지혈증 치료제 ‘로수젯’과 고혈압 치료제 ‘아모잘탄’ 제품군이 빠른 성장과 함께 매출을 이끌고 있다. 올해 상반기에만 로수젯은 785억원, 아모잘탄 제품군은 670억원의 원외처방액을 올리면서 각각 전년 대비 17.8와 4.6% 증가한 것으로 집계됐다.

한미약품 관계자는 “로수젯과 아모잘탄패밀리 등 경쟁력 있는 개량·복합신약들이 지속적으로 성장하고 있고, 확보한 자금을 혁신신약 개발에 다시 투자하는 선순환 모델이 주효했던 것으로 분석한다”고 말했다.

북경한미 성장 지속

한미약품 자회사의 역할도 컸다. 중국 현지법인인 북경한미약품은 2022년 전체 누적 매출 3506억원과 영업이익 780억원, 순이익 715억원을 달성한 데 이어 올해도 비슷한 수준의 실적을 보이고 있다.

올해 2분기 연결기준 북경한미약품은 매출 901억원과 영업이익 219억원을 기록했다. 이는 전년 동기 대비 매출은 14.7%, 영업이익은 27.8% 증가한 것으로 올해도 한미약품의 실적을 이끄는 모습이다.

한미약품 관계자는 “북경한미약품은 신제품 및 주력 제품의 고른 성장을 토대로 올해도 연매출 3000억원 돌파는 확실시 된다”고 말했다.

이밖에 기술료 확보를 통한 실적 개선 가능성도 있다. 한미약품은 2020년 8월 MSD에 비알코올성 지방간염(NASH) 신약후보물질 ‘랩스 듀얼 아고니스트’(LAPS Dual Agonist)를 기술수출한 바 있는데, 7월부터 임상 2b상 환자 등록이 시작됐다.

이에 따라 올해 4분기에는 해당 계약에 따른 마일스톤을 수령할 것으로 전망된다. 증권가 등에서는 해당 마일스톤 금액이 1000만달러(약 135억원)에 달할 것으로 추정하고 있다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)