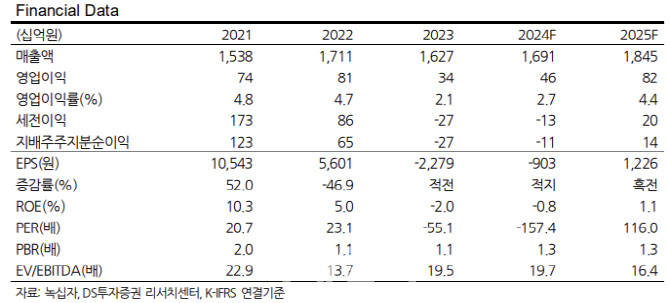

김민정 DS투자증권 연구원은 28일 “알리글로 미국 진출 및 헌터라제 정상화, 신규 백신 출시 등 3

가지 신규 매출원을 통해 녹십자는 2025년 구조적 턴어라운드에 돌입한 것으로 판단한다”며 이같이 밝혔다.

특히 내년 상반기 혈액원 인수에 성공할 경우 알리글로가 폭발적으로 성장할 것으로 전망했다.

김 연구원은 “3분기 연결 기준 알리글로 매출액은 약 160억원을 달성하며 성공적인 시장진출을 입증했다”며 “보험사의 우선 권고 목록에 등재되는 등 현재 알리글로의 미국 수요는 예상보다 폭발적이나 이에 걸맞는 혈액원 확보가 준비돼 있지 않은 점을 감안해 2025년 알리글로 연 매출을 보수적으로 1548억원으로 추정했다”고 설명했다.

하지만 녹십자가 수요에 맞춰 당초 예정돼있던 2027년보다 빠르게 혈액원 인수를 추진하는 가운데 내년 상반기 인수가 가능할 것이라는 분석이다. 김 연구원은 “혈액원 인수가 완료될 경우 알리글로의 ‘25년 연매출을 즉시 상향 조정 할 수 있다”고 말했다.

이와 함께 헌터라제 정상화와 고마진 신규 백신 출시 역시 내년 실적 성장의 핵심으로 꼽았다.

그는 “헌터라제 매출의 핵심은 러시아 및 이집트 향 해외 수출”이라며 “헌터라제 수출액 규모는 2021년 약 322억원에서 2022년 약 500억원으로 폭발적인 증가세에 있었으나 러·우 전쟁 발발 및 이집트 외환위기에 따라 2023년 약 288억원으로 크게 축소됐다”고 설명했다.

이어 “그러나 이러한 헌터라제 매출액은 이번 3분기 153억원을 달성하며 정상화에 돌입했다”며 “더불어 정부와 공동개발한 탄저 백신은 연내, BCG 백신은 내년 초 허가가 기대된다”고 진단했다.

그러면서 “신규 백신 제품 출시에 따른 매출액은 약 300억원 수준으로 예상된다”며 “헌터라제 및 신규 백신이 모두 고마진 품목인 점을 감안했을 때 이는 2025년 녹십자 수익성 개선에 적극 기여할 것”이라고 기대했다.

또 “트럼프 당선으로 인해 백신 사업 불확실성에 대한 우려가 제기되었으나 실 영향은 구체화된 바 없어 과도한 우려”라고 강조했다.

|