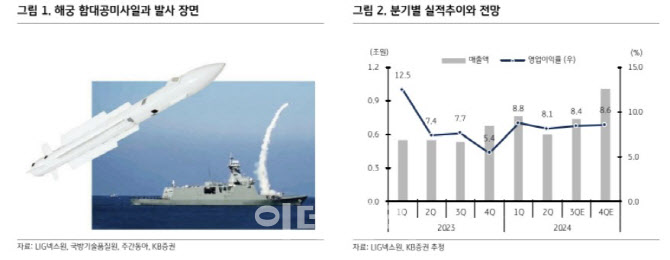

|

최근 인수 완료한 고스트로보틱스가 올해 3분기부터 연결 대상으로 편입되지만 매출과 이익 규모가 미미해 연결 실적에 미치는 영향은 제한적일 것이란 분석이다.

LIG넥스원은 지난 9월20일 이라크 국방부와 3조7135억원 규모의 천궁2(M-SAM) 수출 계약을 체결했다고 밝혔다. 보안 관계상 계약의 세부사항은 공개되지 않았지만 오는 2026년부터 현지화 연구개발(R&D) 등 일부 매출이 발생할 것이란 판단이다. 이번 계약으로 천궁2를 운용하는 국가는 한국, 아랍에미레이트(UAE), 사우디아라비아 등 총 4개국으로 늘어나며 생산수량 증가에 따라 수익성 개선과 가격 경쟁력 상승이 기대된다는 평가다.

해궁 등 수출 아이템 확대에도 주목했다. 말레이시아가 신형 초계함의 방공미사일로 해궁 함대공미사일을 채택할 것이란 전망에서다. 정 연구원은 “말레이시아 해군은 튀르키예 STM조선소에 Ada급 초계함 3척을 발주했는데, 해당 함정들의 방공시마실로 미국의 램(RAM) 대신 한국산 해궁이 우선협상대상으로 선택됐다”며 “협상이 완료되면 STM조선소와 수직 발사관, 말레이시아 정부와는 미사일 판매 계약이 연내 체결될 것”이라고 말했다.

그는 또 “내년에는 올해 최종 테스트를 통과한 비궁 유도로켓의 미국 수출도 성사될 전망”이라고 덧붙였다.

![꺾이지 않는 기세 코스피 3.3%만 오르면 '6000피'[마감]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022001035t.jpg)