|

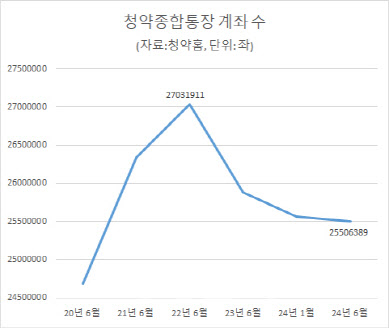

31일 청약홈을 보면, 올해 6월 기준 청약종합저축 가입자 계좌(좌)는 2550만 6389좌를 기록해 작년 6월(2588만 2062좌)보다 37만 5673좌(1.4%↓)감소했다. 연간 6월 기준으로 2020년(2468만 4665좌)→2021년(2634만 716좌)→2022년(2703만 1911좌) 등 증가하던 청약종합저축 좌수는 2023년과 올해 들어 2개 연도 연속으로 감소세를 보이고 있다.

추세를 보면 청약종합저축 좌수는 부동산 매매 시장이 활황이던 시기 늘어나다가 침체기에 감소하는 경향을 보였다. 올해 부동산 가격이 다시 오를 조짐을 보이고 있지만 반등 기미는 아직이다. 청약종합저축 좌수는 올해 1월 2556만 1376건이었으나 지난달까지 5만 4987좌가 감소했다.

|

주택도시보증공사(HUG)에 따르면, 올해 6월 전국 민간아파트 3.3㎡당 평균 분양가격(공급면적 기준)은 1865만 8000원으로 전월보다 1.26%, 전년 동기보다 14.86% 올랐다. 지난해 1인당 실질 국민소득은 전년보다 1.8% 늘어난 데 그친 것과 크게 대비된다.

특히 서울·수도권 상승폭이 가팔랐다. 서울 3.3㎡당 평균 분양가격은 4190만 4000원으로 집계를 시작한 이후 처음 4000만원을 돌파했다. 1년 전 평균 분양가(3198만 3000원) 대비 31%(992만원) 오른 것이다. 수도권은 3.3㎡당 2706만 4000만원으로 전년 동기(2262만 5000원) 대비 19.63% 올랐다.

이자 수익이 줄어든 영향도 무시하지 못한다. 현재 은행에서 판매하는 청약종합통장 금리는 2%대에 형성돼 있다. 기준 금리 하락 기조가 이어지고 있어 은행으로서도 상품 금리를 올리기 여의찮다. 일각에서는 당첨 확률이 낮은 청약에 기대기보다 매매를 택하려는 경향도 감지된다. 추첨제 적용 비중이 늘었지만 여전히 가산제 비중이 커서 청년층일수록 청약에 불리한 게 사실이다.

이은형 대한건설정책연구원 연구위원은 “청약통장을 가져서 얻는 이점이 전보다 약해진 것이 원인”이라며 “당첨 가능성이 작을뿐더러 상품 자체의 이자수익(금리)이 낮다 보니 자연스럽게 외면받는 것”이라고 분석했다.

![국세청이 털고 쑥대밭 된 체납자 집, 수리비 누구 주머니서?[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600235t.jpg)