출발선이 달랐던 두 사람의 자산 격차는 불과 1년 만에 2억원이 더 벌어졌다. A씨가 산 아파트는 12억원까지 올랐다. 결혼 당시 대출금을 제외하고 2억원에 불과했던 순자산은 8억원으로 불어났다. 반면 B씨는 자산 증식은커녕 서울 전세 중위가격이 6억원으로 치솟으면서 내년으로 다가온 전세 재계약을 고민해야 하는 처지가 됐다.

‘똘똘한 한 채’는 4050세대에게 익숙한 자산 증식 방정식이었다. 직장 생활로 종잣돈을 모아 유망 지역에 ‘갭투자’를 하고, 최종적으로 인프라가 갖춰진 상급지로 갈아타는 이른바 ‘주거 사다리’ 방식이다. 하지만 사회생활 초기에 부동산을 보유하지 못한 청년 세대는 아무리 열심히 일해 소득을 올려도, 가만히 앉아서 자산 가치 상승을 누린 선배 세대를 쫓아갈 수 없는 구조다.

|

|

무주택자 대비 유주택자의 순자산가치가 증가한 것은 아파트 가격 상승이 바탕이다. KB부동산에 따르면 서울 아파트 매매중위가격은 10년 전 5억 5247만원에서 지난달 기준 12억 5500만원으로 127.2% 증가했다. 같은 기간 직장인 명목임금 누적 상승률이 40%를 밑돈다는 점을 고려하면 ‘월급 모아 집 산다’는 공식은 무너진 지 오래다. 서울 중위 소득 가구가 연봉을 한 푼도 쓰지 않고 모았을 때 중간 가격의 아파트를 사는 데 걸리는 시간을 뜻하는 소득대비 주택가격비율(PIR)은 지난 3월 기준 10.5년에 달한다.

매매는 고사하고 전셋집 구하기도 만만치 않다. 지난달 말 기준 서울 아파트 전세 중위가격은 6억 1333만원으로 1년 만에 5000만원 넘게 뛰었다. 10년 전 중위가격 4억원대와 비교하면 50% 이상 급등한 수치다.

여기에 전세 제도가 급격히 축소되고 월세 시대로 전환되면서 청년층의 주거비 부담이 갈수록 가중되고 있다. 자산 증식의 마중물이 될 ‘종잣돈’ 마련조차 불가능해진 셈이다. 애초에 출발선부터 격차가 벌어지다 보니 청년들 사이에서는 “이번 생엔 따라잡을 수 없다”는 짙은 박탈감이 팽배해졌다.

2030세대의 생애 최초 부동산 매수 비율이 높아지고 있지만, 그 이면에는 ‘세대 내 양극화’가 자리하고 있다. 증여나 상속을 통해 자금을 조달해 강남 3구(강남·서초·송파) 등 이른바 ‘상급지’를 꿰차는 2030과, 치솟는 전월세 부담을 견디며 외곽으로 밀려나는 2030의 희비가 극명하게 엇갈리고 있는 것이다.

실제로 대법원 등기정보광장에 따르면 올해 1~5월 서울 집합건물 매매 등기(7만 2025건) 중 생애 최초 매수자는 3만 2843건(45.6%)이었다. 이 중 2030세대의 비중은 66.5%로 지난해 평균(60.5%)보다 6%포인트 상승했으며, 특히 30대가 전체의 56%를 차지했다.

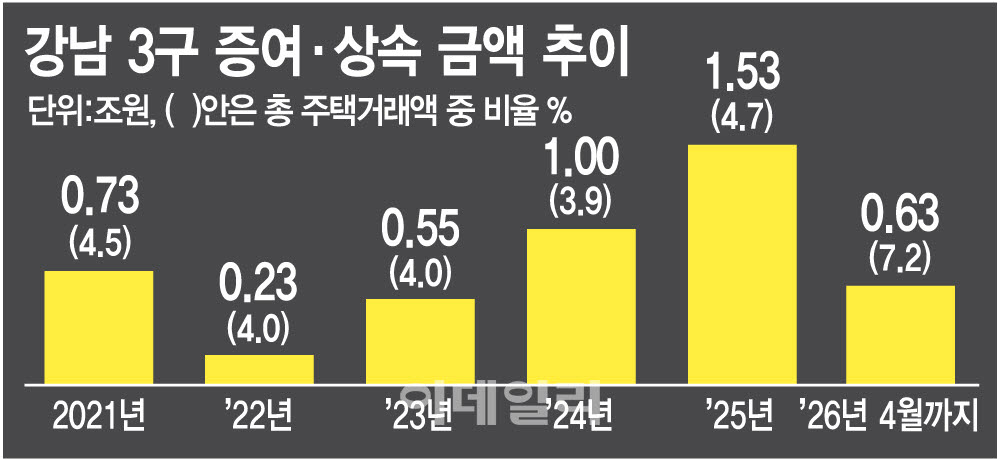

표면적으로는 주택 매수 연령층이 4050세대에서 2030세대로 이동하는 모양새지만 자금 조달 방식을 보면 극심한 양극화가 여실히 드러난다. 김종양 국민의힘 의원실이 제출받은 자금조달계획서에 따르면 올 1~4월 강남 3구 주택 매수 자금 중 증여·상속 자금 비중은 7.2%로 2024년(3.9%) 대비 두 배 가까이 치솟았다.

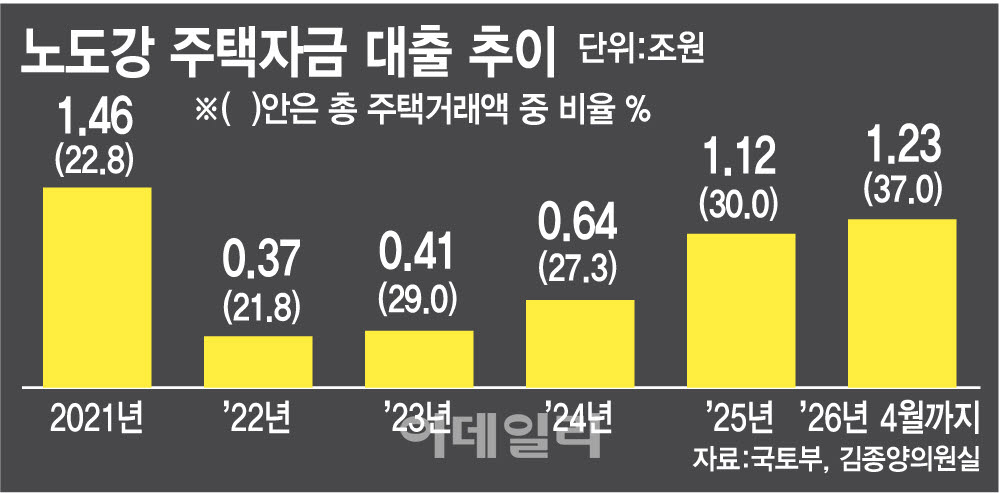

반면 노도강(노원·도봉·강북구)의 경우 금융기관 대출 비중이 2024년 27.3%에서 올해 1~4월 37%로 10%포인트가량 훌쩍 뛰었다. ‘부모 찬스’가 가능한 계층은 증여와 상속을 통해 강남 상급지로 진입하는 반면, 그렇지 못한 계층은 빚을 더 내어 서울 외곽으로 밀려나는 형국이다.

통상 2030세대는 생애 주기상 자산 축적을 본격적으로 시작하는 시기지만, 주택 보유와 부모의 지원 여부에 따라 자산 증식 규모가 돌이킬 수 없는 수준으로 벌어지고 있다. 기존의 단순 소득 보전 중심 정책만으로는 한계가 뚜렷하다는 지적이 나오는 이유다. 무주택 청년층이 근로소득을 바탕으로 자산을 형성하고 계층을 이동할 수 있도록 정책 패러다임의 대전환이 시급한 시점이다.

서진형 한국부동산경영학회장은 “경제 규모가 커지면서 자산 가치는 계속 오르는데 근로소득이 이를 뒷받침하지 못하면서 부동산 시장 내 세대 간, 세대 내 양극화가 심화하고 있다”며 “단편적인 지원을 넘어 국가 경제 구조를 개편하는 수준의 거시적인 접근이 필요하다”고 지적했다.

![[그해오늘]박원순 사망 6년…고소부터 인권위 판단까지](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070900006t.jpg)