|

시중은행 한 관계자는 “잔금대출을 포함해 전반적으로 주담대신청이 늘고 있다”며 “신청을 하더라도 대출 실행까지는 두어 달의 시간이 걸리기 때문에 내년에야 대출이 이뤄진다. 내년 대출분이기 때문에 올해 대출 총량에는 반영하지 않아 여유가 있다”고 설명했다.

은행권도 서울 재건축·재개발 단지의 집단대출을 공략하고 나섰다. 금융당국의 가계대출 억제 조치가 이어지면서 은행권은 담당 재건축·재개발 사업장 외에 집단대출을 취급하지 않겠다고 했지만 강남과 용산 등 재건축·재개발 사업에 대해서는 다른 양상을 보이고 있다. 은행권 관계자는 “집단대출은 어디까지나 실수요 대출이기 때문에 금융당국도 지도할 명분이 없다”며 “당분간 일반 대출보다 집단대출 중심으로 영업을 이어갈 것이다”고 말했다.

이처럼 대출자나 은행 모두 대출 전략이 바뀐 것은 내년에도 막혔던 대출이 쉽게 풀리긴 어려워 보여서다. 금융감독원은 최근 은행권으로부터 내년도 가계대출 증가율을 포함한 경영 관리 계획을 제출받았다. 금융당국 관계자는 “은행이 이때쯤 경영 관리 계획을 수립하기 때문에 초안을 받아본 것이라 결정된 건 아니다”며 “경상 성장률 이내에서 관리하겠다는 큰 원칙만 정해져 있는 상태다”고 말했다. 추후 정책 대출 공급 규모, 업권별 대출 규모 등을 고려해 시중은행의 가계대출 증가 폭 목표치가 최종적으로 수립될 것으로 보인다. 정부가 제시한 내년 명목 국민총생산(GDP) 성장률은 4.5%다.

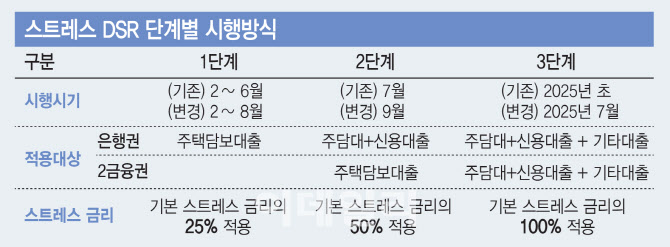

아직 확정하지 않았다고 해도 내년에도 막혔던 대출이 풀리긴 쉽지 않아 보인다. KB국민·신한·하나·우리·NH농협 등 5대 시중 은행은 올 초 연간 대출 증가율(정책대출 제외)을 1.5~3% 수준으로 보고한 바 있는데 내년에도 비슷하거나 더 낮을 것으로 관측된다. 여기에 내년 7월부터는 스트레스 DSR 3단계 등 추가 규제도 시행한다. 3단계를 시행하면 ‘스트레스 금리’가 2단계 0.75%에서 1.5%로 상향된다. 3단계에선 연봉 5000만원의 직장인이 4.5% 금리로 주택담보대출(30년 만기)을 빌릴 때 기존보다 대출 한도가 2300만원 줄어든다.

금융당국 관계자는 “내년엔 제2금융권도 연간 대출 증가율이 ‘마이너스’에서 ‘플러스’로 돌아설 가능성이 있고 은행권도 조금씩 (가계대출이) 늘 것으로 예상한다”고 말했다. 가계대출 불길이 잡히지 않으면 오히려 추가 대출 규제도 나올 수 있다.

![[단독 인터뷰①] ‘두 번째 한국 감독직 도전' 포옛 “한국만 원한다”](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072700033t.jpg)